手机浏览中华饮品届

手机浏览中华饮品届

2022年,“咖啡起势被确认”大概率会是一个热门话题。

这一判断被坐实已有苗头出现。

联商网最新有个统计:全国新建成的8大购物中心的首层,入驻的餐饮业态中,咖啡品牌占了绝大部分,远超茶饮品牌。

这样的证据链还有更多。以杭州为例,选取43家购物中心,通过查询美团以及大众点评,对其中入驻的咖啡品牌进行统计。每个购物中心,最少有1家咖啡品牌,最多的达12家。

此外,茶饮品牌入局咖啡,其猛进不可小觑,CoCo café 门店总数已2500家,幸运咖也已超过500家。

CoCo Café门店

01

购物中心涌进好多咖啡店

购物中心里,在商业价值上,首层比较特别。

它是购物中心的门脸,也是最有商业价值的楼层,客流大,到达率高,露出率高,很多品牌都青睐这一层。

咖啡店入驻首层的相关情况,联商网对目前国内最大的8个新建成的购物中心做了个统计,我们来看看其中5家购物中心的状况:

1、上海啦啦宝都

这是日本本土外第一家海外“啦啦宝都”,总投资额近10亿元,建筑总面积约14.7万㎡。首层餐饮品牌:星巴克臻选、Tims咖啡。

2、瑞虹天地·太阳宫

位于虹口北外滩,拥有18万平方米超大商业体量,汇聚30%上海首店、40%北上海首店、70%虹口首店,是虹口区最具规模的重磅级商业项目。首层餐饮品牌:LELECHA乐乐茶、Peet's皮爷咖啡、M STAND咖啡厅、麦当劳、布歌东京烘焙。

3、松江印象城

为印力集团与GIC在上海合作的第三个商业地产项目,以“多次元对话世界”为定位,注重以IP为代表的“文化+体育+商业”创新内容运作,打通“二次元”与“三次元”的社交与消费场景。首层餐饮品牌:星巴克臻选、乐乐茶、Peet's皮爷咖啡、哈根达斯、很久以前羊肉串。

4、杭州奥体印象城

凭借多项“第一”的头衔位居杭城商业购物中心榜首:杭州首个天空跑道、杭州首个天空之境屋顶无边水景、杭州首个室内雨林、杭州首个8m挑高B1层。首层餐饮品牌:喜茶、奈雪的茶、布歌东京、Seesaw Coffee、M STAND咖啡、京牛盛日料。

5、南京建邺吾悦

首层餐饮品牌:星巴克、奈雪的茶、青岛酒馆、好利来、Seesaw咖啡。

我们再选取一个典型的区域城市——杭州来分析。

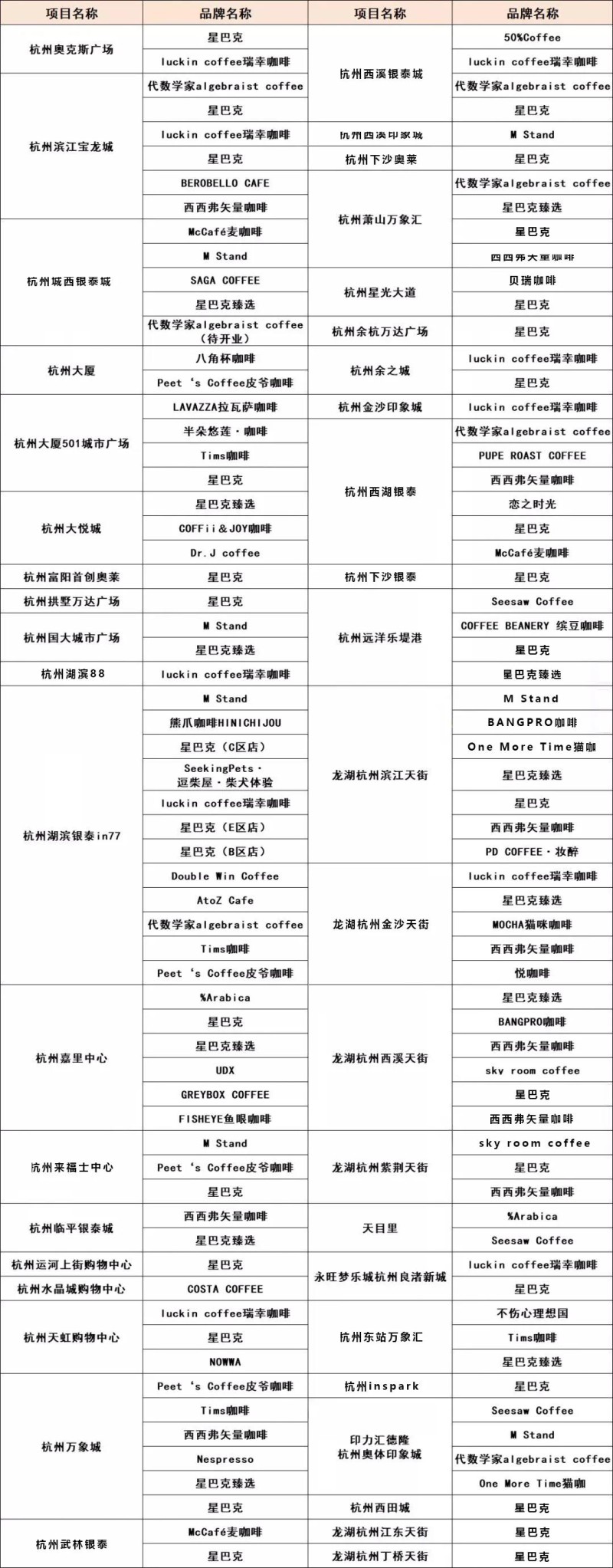

首先看一张表:

杭州43家商场中咖啡品牌统计

从表格可以看出,43家商场中,每个商场最少拥有一个咖啡品牌,最少有1家咖啡品牌,最多的达12家。

从引进的品牌看,咖啡品牌也呈现多样化的趋势,购物中心咖啡点位不再被星巴克、Costa等传统大型连锁咖啡品牌占据,更多的新品牌开始抢滩登陆,林林总总地算下来,竟然有10家之多。

它们包括:M Stand、熊爪咖啡HINICHIJOU、AtoZ Cafe、代数学家algebraist coffee、Tims咖啡、Peet‘s Coffee皮爷咖啡、西西弗矢量咖啡、luckin coffee瑞幸咖啡、Lavazza拉瓦萨。

Tims咖啡

02

头部茶饮品牌纷纷试水咖啡

咖啡已被越来越多地看成一门好生意。

去年年底,连锁咖啡品牌「NOWWA 挪瓦咖啡」宣布连续完成 B 轮和 B+ 轮两轮融资,累计金额2亿人民币。据不完全统计,2021年1至9月,咖啡领域相关项目融资事件共有超21起,融资总额超46亿人民币。

从2020年开始,部分茶饮品牌均在大举涉足CVC(企业风险投资),投资关联品牌。入局者主要有CoCo都可、茶颜悦色、喜茶、奈雪的茶、蜜雪冰城、KOI等。而且新近的入局者还在不断进来,例如茶百道、吾饮良品等。

蜜雪冰城旗下的幸运咖算是比较早的。与一线城市的精品咖啡不同,5元一杯的美式,6元一杯的拿铁,走三线一下城市的下沉市场,研究幸运咖更有符合中国国情的现实意义。

幸运咖门店

创办两年来,幸运咖门店总数突破500家。除了河南,已经开到了江苏徐州、无锡等地。整体门店盈利良好,其中数十家年营业额过了百万。

另一个必须提及的是,CoCo都可旗下的CoCo café店面总数已达2500家,直逼它的茶饮店数目。从2015年1月在上海五角场复旦大学开出第一家咖啡门店。CoCo café以“现磨、优质平价、阿拉比卡豆”为三大卖点。

第一财经数据中心《2021青年咖啡生活消费趋势洞察》显示:小镇青年在冻干及胶囊咖啡上的消费潜力不容小觑,消费增速均超两倍。

北上广深以外,从二线城市到县城小镇,咖啡消费正在起势。

03

巨大的市场空间

一方面资本入局,一方面咖啡品牌、茶饮品牌跑马圈地,另一方面,还有新玩家跨界分一杯羹。

比如Today便利店入局精品咖啡赛道,去年10月开了“FU福咖”未来生活提案馆;同仁堂旗下IP知嘛健康入局咖啡市场,在去年7月淘宝造物节上推出了“苦上加苦草本咖啡”系列产品;便利蜂旗下“不眠海”入局了咖啡赛道,组建了饮品研发团队,计划今年年底前拓店至1500家。

无论咖啡品牌还是茶饮品牌,都呈现出交叉渗透的格局。

购物中心里的咖啡店

无论是从国际和国内两个市场,咖啡都存在巨大的增量空间。Euromonitor数据显示,2018年,大陆地区咖啡人均饮用杯数不到5杯/年,远低于美国的261杯/年。

再看国内,据德勤中国《2021年中国现磨咖啡白皮书》显示,中国大陆地区咖啡人均饮用杯数仅为9杯/年,但一二线城市已养成饮用咖啡的消费者,饮用频次已达300杯/年,接近成熟咖啡市场水平。巨大的市场空间亟待去填补。

·

ARTICLE

文章

饭饭

EDITOR

编辑

三月

DESIGN

设计

啊存

REVIEW

复核

阿鲁