手机浏览中华饮品届

手机浏览中华饮品届

中国饮品快报高GDP城市理应更适于奶茶店的迅速扩张,而北京的“奶茶排位”与其经济实力却并不相衬。

中国饮品快报高GDP城市理应更适于奶茶店的迅速扩张,而北京的“奶茶排位”与其经济实力却并不相衬。 by Kuaibao

by Kuaibao“南方打工人每天都要纠结一波到底喝哪家奶茶。”在北京上大学、工作后现居深圳的周小静(化名)直言,“但是在北京的生活似乎不存在奶茶选择困难,因为一共就那几家。”

有数据显示,新式现制茶饮的广泛消费群体中,来自一线、新一线、二线城市的消费者占比达85%;90后和80后更是主力消费人群,在新式茶饮消费人群中占比87%。

而身为年轻人聚集的一线城市,北京在消费者眼中却是不折不扣的“奶茶荒漠”:不仅在品牌丰富度和选择多样性与上海、广州、深圳等南方一线城市难以相提并论,“大街上走很久都碰不到一家奶茶店”的情况更是常遭吐槽。

究竟是北京凭“实力”成为茶饮洼地,还是新式茶饮不合京城的胃口?

01PART ——奶茶荒漠

理论上说,高GDP城市理应更适于奶茶店的迅速扩张,而北京的“奶茶排位”与其经济实力却并不相衬。

2020年地区生产总值位列全国前十的城市,依次为上海、北京、深圳、广州、重庆、苏州、成都、杭州、武汉和南京。规模庞大的消费力为新式茶饮提供了生长的土壤,而北京在其中似乎成为了唯一的例外。

“万万没想到,随时随地来杯奶茶的愿望都不那么容易实现,”曾在上海工作的重庆女孩梅可(化名)直言,来了北京后的落差一时让她难以接受,“之前在上海办公的写字楼200米范围内集齐了乐乐茶、一點點、快乐柠檬、奈雪和喜茶,可以随时‘续命’。”

据亿欧EqualOcean统计,从大众点评显示的店铺数量来看(截至2021年5月1日),蜜雪冰城、一點點、茶百道三个品牌大幅领先,稳坐现制茶饮市场的第一梯队。

除去深耕湖南的茶颜悦色,现制茶饮市场主要全国性品牌在北京的门店数量均不及同级城市。以一點點为例,据窄门餐眼门店数据,北京现有门店140家,上海、深圳、广州的门店数量分别为364家、197家及121家。

数量有限的新式茶饮门店平摊到北京广袤的市域面积上,则显得更为稀缺。据国家统计局数据,北京市总面积达到16410.54平方千米,相当于上海的2.5倍、深圳的8倍, “上广深”三个城市面积之和甚至都凑不满一个北京。

“北京实在太大了,奶茶想要和朋友一起喝,但是和朋友都离很远。”梅可表示。“所以北京人的奶茶都在办公室和家里,像南方城市步行街上人手一杯奶茶的场景在北京非常少见。”

再结合人口数量来看,天眼查联合网易数读在2019年11月发布的报告显示,北京每万人均奶茶店间数为1.96间,而在人均拥有奶茶店数量最多的深圳,这个数字则是7.75间/万人。

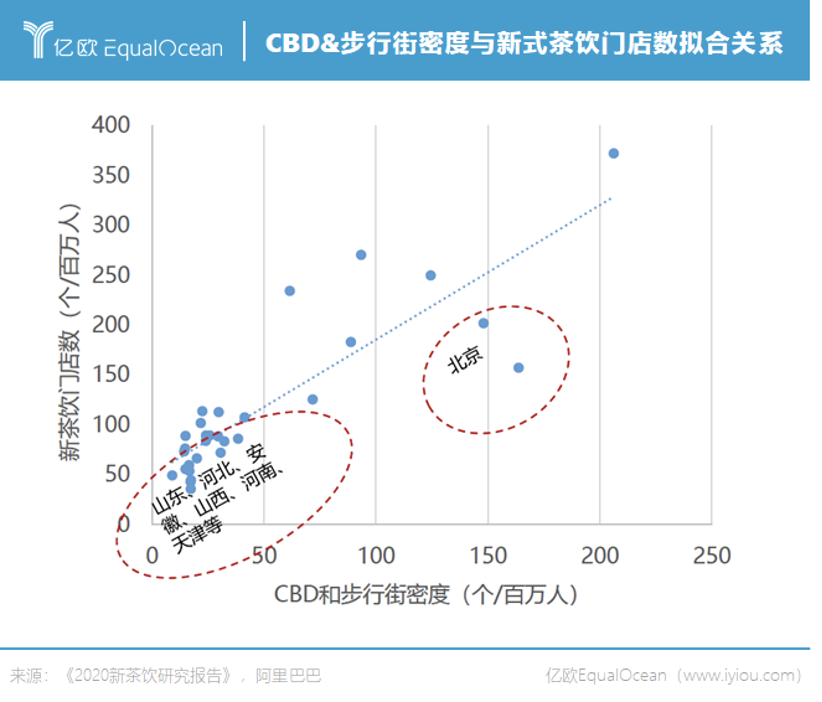

梅可猜测,北方城市的CBD和步行街密度远低于南方是造成这种现象的原因之一。根据《2020新茶饮研究报告》,从CBD&步行街密度和新式茶饮门店数量来看,北京、山东、河北等华北地区茶饮门店与参照基数的比值均低于全国均值。

北京“奶茶店荒漠”的成因,其实和便利店等小商业业态发展受限的原因如出一辙。

首先,相较于南方城市,北京冬季长、春季多沙尘,户外活动受限。“大雾霾天的,也没心情边走边喝东西,所以奶茶旺季只在夏天。”梅可认为。

其次,封闭或半封闭社区较多,类似长安街的主干道较宽,小业态的辐射范围一定程度上受到阻隔。多位受访者向亿欧EqualOcean反馈,北京的CBD数量有限并集中,商圈不如“上广深”有活力。

此外,在北京市区开店的成本投入更是其他城市难以望其项背的,仅门店租金一项便“劝退”了许多经营者。据亿欧EqualOcean了解,北京朝阳区地段较好、30平米左右的临街商铺月租大致在2万-4万元,如果是写字楼商铺则月租高达5-8万元。

“在北京做买卖成本实在太高。”陈丹妮曾在2019年加盟过某茶饮品牌,经营半年就因入不敷出遗憾收场。“店还没开张,前期就投入了50多万,开张之后反而窟窿越来越大,最后还是填不住了。”

如果说经营新式茶饮赚钱不易,那在北京一开始就是“地狱模式”。

02PART ——南北差异

昙花一现的新式茶饮品牌众多,存活至今并牢牢占领消费者心智的玩家寥寥。

NCBD(餐宝典)发布的《2020上半年中国最受消费者欢迎的茶饮品牌排行榜TOP30》中,根据消费者满意度、媒体影响力、网络情感、品牌差评率、企业实力、行业专家综合评分,评选出的前10家最受消费者欢迎的品牌依次是:喜茶、茶颜悦色、奈雪的茶、蜜雪冰城、CoCo都可、书亦烧仙草、1點點、古茗、乐乐茶、益禾堂。

从发源地来看,消费者认可度较高的新式茶饮品牌多从南方城市起家。

喜茶诞生于广东江门,茶颜悦色源自湖南长沙,奈雪的茶来自广东深圳,一點點创立于台湾却生根上海、以江浙沪为大本营,乐乐茶同样是上海本土品牌并有意成为上海茶饮界的时尚IP。北京却从未诞生能够担当门面的本土新式茶饮品牌。

提及新式茶饮,能够第一时间出现在北京消费者脑海的品牌,大多是在全国市场都具有绝对领先优势的第一梯队玩家,茶饮品牌头部集中度高的现象尤为凸显。

对此,北京市民赵君(化名)深有体会:“平时在办公室点喜茶、奈雪、一点点、CoCo比较多,其他叫不上名的也不常见。很想念去年到上海出差喝到的茶百道和伏见桃山,但是到现在都没见北京有这两个牌子。”

究其原因,南北方口味偏好和生活习惯的差异不容忽视。

“北方人其实不习惯喝下午茶,还不如直接吃晚饭来得实在。”赵君坦言。

茶饮似乎也继承了中国饮食文化中“南甜北咸”的地域性口味差异:在奶茶尚未全民盛行的年代,豆汁、豆腐脑才是触动北方人民神经的食物,内蒙古、新疆、西藏等地的蒙古奶茶、青稞奶茶、酥油奶茶等更是以咸味为传统;继承了台式奶茶香甜浓郁的基底,新式茶饮从饮食偏好上更受南方人的青睐,对北方人的味蕾来说过于“甜腻”。

缺乏本土品牌、头部集中度高,但众多中小玩家又不敢贸然闯入,北京新式茶饮业态的发展处境甚是尴尬。

03PART ——不愿北上

不愿北上,暗合了新式茶饮激进又保守的发展路径。

茶饮内部本身门槛低、同质化高,成本控制显得尤为关键。纵观过去5年间,新式茶饮的门店扩张方式大多是以点带面、密集开店后形成集群。这样有助于最大化提高供应链效率、降低运营成本,同时快速建立更好的品牌势能、提高消费对品牌的认知度。

茶颜悦色便是典型一例。诞生于湖南的茶颜悦色将本地化做到极致,密集经营使其甚至逐渐成长为长沙的城市名片,微博上“为了一杯茶颜悦色愿意周末打一趟飞的去长沙”的网友不在少数。

而在北京不仅开店投入成本高,更要在口味上和本地人生活习惯磨合、在市场上和实力雄厚的头部品牌竞争。因此除了前期的租金和人力,还需要投入大量的新品研发和营销推广费用。在这种情况下,扩张与降本往往是难以兼得的“鱼”和“熊掌”。

对北京这样市场集中度较高的一线城市来说,中小品牌要想安身立命需要积累品牌、供应链、资金等多方位优势,贸然进军遭遇滑铁卢的前车之鉴不在少数。

因此大多新式茶饮规划的发展路径,是夯实核心市场、稳步向周边区域推进,“有选择地开发华北、西北、东北市场”似乎是众多全国性品牌心照不宣的策略。

但头部玩家已然加紧跑马圈地的步伐,尤其是创立于2010年后、从诞生之初便搭载大额投资的“资本型”新式茶饮品牌,资本为其提供的弹药助力其无限放大头部地位。

奈雪的茶招股书数据披露,在全国范围内,高端现制茶饮店市场CR5为55%,奈雪和喜茶两大龙头CR2达43%。在北京地区,这两家高端直营品牌的份额大概率更高。

现阶段,新式茶饮的竞争要素聚焦在品牌溢价及供应链效率。在北京高端茶饮更集中的市场竞争格局下,受资本加持的龙头品牌加速扩张,普通品牌无论是商业模式还是竞争壁垒都难以与之匹敌,填补市场空白的机会几乎丧失殆尽。

///

《2020新式茶饮白皮书》数据显示,2021年新式茶饮市场整体仍处于快速发展期。而具体到单一城市市场的快速发展,需要由需求端的消费升级与供给端消费场景扩容共同拉动。

一方面,新式茶饮的扩张战术逃不过“天下武功,唯快不破”的规律;另一方面,资本也越来越关注消费品的品牌价值。

红杉中国基金投资合伙人苏凯表示,资本看消费零售业是否值得投资,过去主要看定价权;现在规则变了,资本得看定调权,“因为消费者的心智才是流量入口”。

北京的茶饮界,终究只欢迎占据绝对优势的玩家入场。

文|钱漪编辑|顾彦题图|Pexels

致谢

因篇幅限制未能将所有内容附上,但感谢多位专业人士在本文写作过程中提供了非常有价值的观点及丰富案例,特别致谢(排名不分先后):

亿欧EqualOcean消费事业部分析师陶艳梅、物种资本创始合伙人徐东来、某茶饮品牌北京加盟商陈丹妮,以及多位消费者。

参考资料:

1、《“数字化进阶”——2020新式茶饮白皮书》,CBNData&奈雪的茶2、《2020中国新茶饮行业发展白皮书》,喜茶&沙利文3、《2020新茶饮研究报告》,中国连锁经营协会&阿里新服务研究中心4、《2019年中国新式饮品领域研究报告》,亿欧智库5、奈雪的茶招股书6、《餐饮行业专题报告:新式茶饮市场鸟瞰》,西南证券