手机浏览中华饮品届

手机浏览中华饮品届

中国饮品快报奈雪的茶已通过港交所上市聆讯,最快于6月底挂牌,将成为名副其实的“全球茶饮第一股”。多家财经媒体认为,整个茶饮界,都需要奈雪来一场轰轰烈烈的上市。

中国饮品快报奈雪的茶已通过港交所上市聆讯,最快于6月底挂牌,将成为名副其实的“全球茶饮第一股”。多家财经媒体认为,整个茶饮界,都需要奈雪来一场轰轰烈烈的上市。 by Kuaibao

by Kuaibao6月6日晚,港交所信息显示,奈雪的茶已通过港交所上市聆讯,并披露聆讯后资料集,这也意味着奈雪的茶最快或于6月底挂牌,将成为名副其实的“全球茶饮第一股”。

奈雪全年招股书显示,截至最后实际可行日期,奈雪的茶在国内70多个城市以及日本大阪开出556家直营门店。根据灼识咨询数据,截至2020年12月31日,按覆盖的城市数目计算,奈雪拥有覆盖中国最广泛的高端现制茶饮店网络。值得注意的是,奈雪的茶2020年经调整后净利润达6217万,并非此前所传“流血上市”。

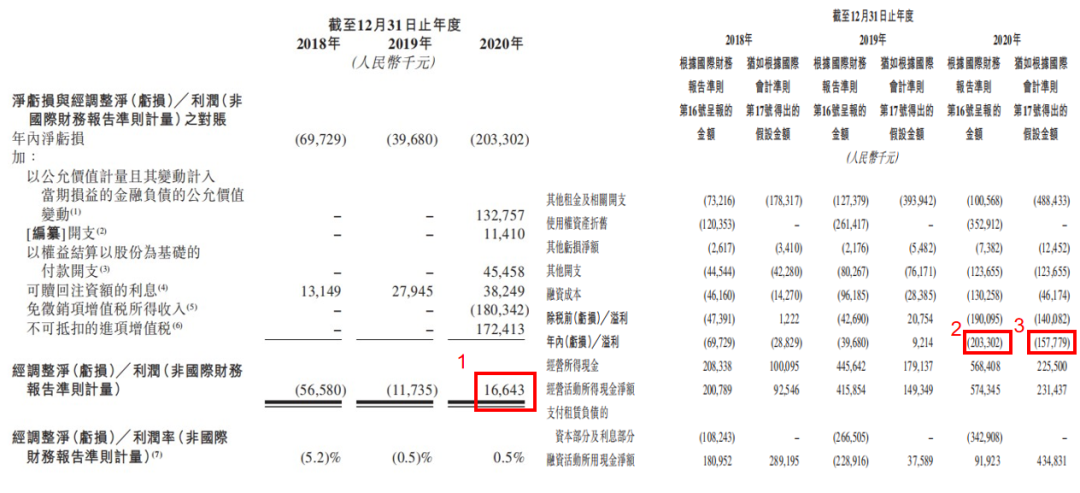

奈雪业绩情况 来源:《一图看懂奈雪招股书》

奈雪业绩情况 来源:《一图看懂奈雪招股书》01PART ——2020年遭遇疫情依然扭亏为盈

招股书显示,在非国际财务报告准则下,奈雪的茶2020年全年经调整净利润达1,664万,2019年这一数据为亏损1,174万,实现扭亏为盈。而按照国际会计准则第17号,奈雪的茶2020年全年实现净利润6217万。

按照国际会计准则第17号,奈雪的茶2020年全年经营净利润计算公式:1+2-3(红色标注)来源:奈雪的茶全年招股书

根据奈雪招股书,连续三年原料成本都占比最高,依次为35.3%、36.6%、37.9%。

奈雪创立于2015年,是第一批坚持使用鲜果、鲜奶以及优质茗茶的新茶饮品牌,高达37.9%的原料占比,比咖啡行业高出近一倍。

奈雪创始人彭心也不止一次对此回应过“不会降低原料成本”。此前有媒体报道,深圳本地基金投资人表示,奈雪的原材料成本占比超过35%,最初的确让投资人有些担忧,但和创始人聊过以及亲自体验产品之后发现,即使与其他品牌的同款产品对比,奈雪在口感上、原料分量上都有明显优势。

此前外界盛传的“租金成本高”,并不成立。此项成本(使用权资产折旧)2020年占比仅约11.5%。已经成为头部品牌的奈雪在租金、点位等方面议价能力颇高,大型商圈为引进茶饮头部品牌入驻往往会以租金作为让渡。而奈雪在全国各大型商超也通常会拿到星巴克隔壁的位置,可见其品牌议价能力。

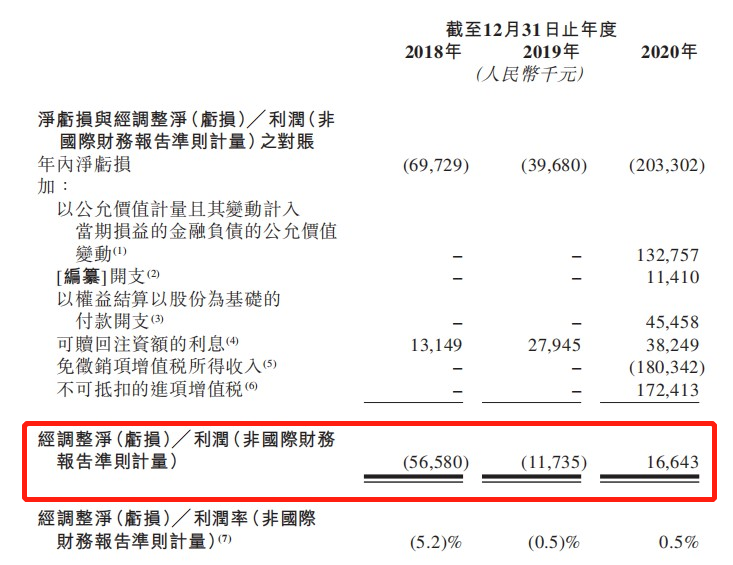

非国际财务报告准则下经调整后利润图

非国际财务报告准则下经调整后利润图 合并损益表

合并损益表来源:奈雪的茶全年招股书

招股书显示,奈雪的茶员工成本连续三年超过30%。由于不用奶精果酱勾兑,茶饮的制作过程相对复杂很多,如杨梅、葡萄这类鲜果,都需人工剥皮、去核,茶汤需要当天现泡且需四个小时更换一次。

记者了解到,一家奈雪门店需要茶饮师、训练员、副经理、副店长、店长等平均21位员工。

02PART ——投资人最看重的还有奈雪的供应链和数字化能力

今年上半年最火爆的饮品当属奈雪的霸气玉油柑,再现了霸气杨梅、霸气橙子等奈雪经典产品成为茶饮行业爆品的热潮。除了“爆品制造机”的研发能力外,投资人最看重的,还有奈雪的供应链和数字化能力。

最典型的就是供应链的打造,为了保证预料供应的稳定性,奈雪在多地投建了专属的茶园、果园和花园。以奈雪经典产品霸气芝士草莓为例,草莓作为季节性水果原本是无法全年供应的。奈雪便在云南打造了专属的草莓园,保证原料的稳定供应,这才成就了一年四季都能买到的奈雪销售冠军。

根据招股书,奈雪平均每周推出一款新品,菜单的创新和产品的迭代,都离不开稳定的供应链。

图:奈雪饮品畅销榜 来源:《一图看懂奈雪招股书》

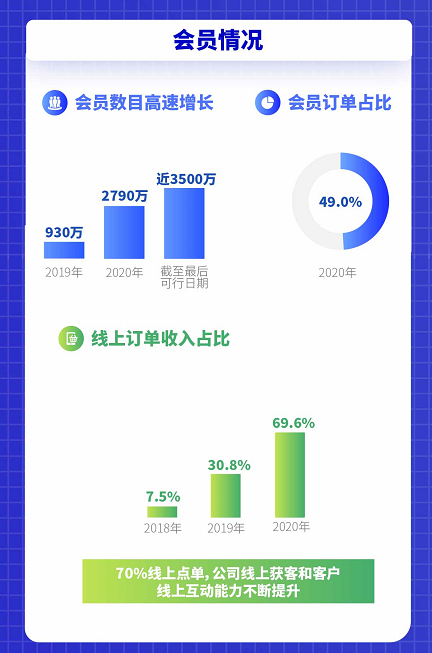

图:奈雪饮品畅销榜 来源:《一图看懂奈雪招股书》奈雪的茶另一卓有成效的当属长期投入数字化。2019年底,奈雪开始搭建会员体系,通过会员积分、商城、券包、电子心意卡、拼单等多项功能让整个会员体系形成闭环。

截至最后可行日期,奈雪会员数近3500万,线上订单收入占比近七成,自营小程序(私域流量)订单迅猛增长。在前端,技术赋能门店运营,极大地提高了运营效率。也正是因为及早布局数字化,奈雪在经历疫情冲击后才能迅速回血。

图:奈雪会员情况 来源:《一图看懂奈雪招股书》

图:奈雪会员情况 来源:《一图看懂奈雪招股书》“当尝试一个新模型的时候,前期一定会有很多研发投入以及方向性尝试,一定会有短期的影响。但是经营任何品牌一定都是长期主义的,都是以顾客价值、顾客需求和持续创新为导向。”彭心曾公开强调“长期投入”的重要性,并表示短期利润并不是第一位的。

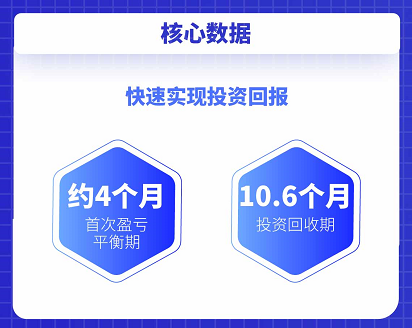

值得注意的是,即便2020年受到疫情影响,奈雪的茶首次盈亏平衡期约为4个月,投资回收期为10.6个月。门店正向现金流支撑起品牌的发展和远期投入。

业内数据显示,中餐品牌通常在3-6个月及15-20个月内首次达成盈亏平衡及现金投资回报。奈雪的茶相较餐饮品牌的投资回收周期更短,现金流水平极为健康。极高的成长性,也令奈雪的茶更像是一家互联网公司。

图:奈雪核心数据 来源:《一图看懂奈雪招股书》

图:奈雪核心数据 来源:《一图看懂奈雪招股书》03PART ——新式茶饮第一股意义何在?

此前有媒体报道,奈雪计划发售约15%新股,但公司估值与募资额未最终敲定。多家机构人士透露,对奈雪的关注度和认购意愿都比较高,甚至有机构为了份额“抢破头”。奈雪方面已经接洽过多位潜在的基石投资者,这些投资者包括国内大型公募基金、国际长线基金以及险资等,而最终引入的基石投资者数量不会超过10家。

在一位香港本地券商人士看来,奈雪作为茶饮行业在二级市场的先行者,在监管层面面临着不小的考验和挑战。

该券商人士指出,港交所、证监会对新茶饮行业相对不熟悉,奈雪作为头部品牌,需要定义整个行业。同时奈雪目前在全球资本市场上没有一个非常明确的对标品牌,“哪怕是对标星巴克,也只能对标星巴克在中国最初发展那几年的数据”,所以肯定会面对比较严格的审查。如若上市成功,也代表着奈雪将进入经营完全公开透明的阶段。

图:奈雪的茶PRO店

图:奈雪的茶PRO店对奈雪来说,对标星巴克不难,做一杯茶饮也不难,难的是用中国文化的体系把中国产品打磨出来。

在过去十年当中,有不少中国大企业走出去,但走向世界的不应该只有企业和产品,更应该有建立在中国文化上的消费品。

彭心曾在人民网和央视访谈中说过,“茶作为中国最具代表性的产品和文化之一,在中国崛起的时代背景下是有机会能够输出一个全球品牌的。”消费者不会记得咖啡豆来自哪里,只会记得手上这一杯咖啡来自星巴克这样的品牌。茶饮也是一样的道理,中国茶所承载的文化需要依靠品牌的力量推动。奈雪的茶成为“全球茶饮第一股”,或许就是中国茶走向世界的最好机会。

此前,也有多家财经媒体发表言论认为,整个茶饮界,都需要奈雪来一场轰轰烈烈的上市。首先,一家公司成功上市,意味着这个行业的估值和规模都是可观的。据艾瑞资讯最新数据,预计2021年,国内茶饮行业的整体市场规模将达到2800亿元。

其次,通过上市,茶饮行业会越来越受到资本等社会的全方位关注和重视,在奈雪的首股效应示范和带动下,整个茶饮行业的造富效应会被再次激发和放大。

第三,奈雪选择在香港上市,将对茶饮的国际化起到助力作用。