手机浏览中华饮品届

手机浏览中华饮品届

中国饮品快报平替的本质是“人有我精”,这种精一是指品质,二是指价格。价格只能打动消费者一次,而品质才能将其转为粉丝。

中国饮品快报平替的本质是“人有我精”,这种精一是指品质,二是指价格。价格只能打动消费者一次,而品质才能将其转为粉丝。 by Kuaibao

by Kuaibao平替一词,广泛应用于美妆行业。

原指一些化妆品,护肤品效果很好,但价格较高,于是消费者开始寻找一些价格便宜,但效果相差无几的产品。

而这一消费习惯,也渗透于茶饮行业,成为不少品牌的重要策略。

01PART ——奶茶价格空间拉伸是“平替战略”的基础

喜茶、奈雪出现前,奶茶主力价格还停步于15元间。即使风头一时无二的贡茶也在17元左右打转。20元的价格,在当时还属于小资生活的咖啡厅、咖啡店们。

奈雪、喜茶20多元的价格,理性分析一下,实则是对标了咖啡厅,稀释的更多是咖啡连锁或者“烘焙+咖啡”连锁们的份额。

所以,喜茶、奈雪在早期被冠以“茶饮界的星巴克”一名号时,也不足为奇。

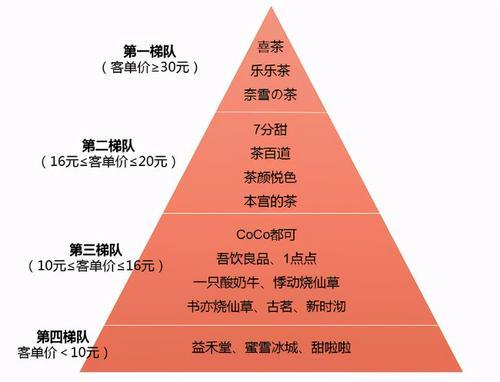

价格带的提升,让过去以10元为临界点划分段位的茶饮行业有了新的生命力。在一张网络流行的图片中,我们可以清晰的看到,奶茶品牌以价格划分为了4个梯队:

小于10元,为第四梯队。小于等于16元,为第三梯队。小于等于20元,为第二梯队。大于等于30元,为第一梯队。

价格的提升,足以让茶饮店不用在2毛、5毛上的原料成本上斤斤计较,从而创造更好、更具性价比的产品。

此时,我们需要注意另一个变化。

奶茶的价格不再仅仅是以成本定价,第一梯队的茶饮品牌们为了获得更好的流量,需要在与之价格相配的商场去拿到铺位。这也代表着它们需要为之付出更高的房租租金。有人曾生动的比喻,这些品牌一年的房租,够自己开5-7个店。

再者,由于追求鲜果、鲜奶以及手作临场感,这些品牌需要更多的人手进行产品操作。曾有报道表示,奈雪大店的员工可达40多人,人工成本、房租成本、原料成本,远远高于其他品牌。

还加之,这些品牌引客入店的方式也有别于传统奶茶店的常规店面打折促销,它们会通过自媒体平台进行引流,这部分费用也远高于其他品牌。

非成本定价产生的价格空间拉伸,为“平替战略”提供了基础。

02PART ——差异化难成壁垒促进“平替战略”加速

在喜茶、奈雪还以奶盖茶、鲜果茶为主,大力发展北上广深等一线城市时,各地以二、三线城市为据点的茶饮品牌还能以珍珠奶茶、柠檬养乐多、金桔柠檬等差异化产品各自为阵。

但在2018年起,这两个第一梯队品牌加速下沉,同时将珍珠、酸奶、益生菌、咖啡做了个遍。而此时的第四梯队品牌们早已下沉至县城、甚至乡镇,还有属于自己的“桃花源”。

但第二、第三梯队品牌难有退路,唯一选择,直面竞争。

喜茶、奈雪们的热点制造,很大一部分来自频繁出新的产品,因为是其他奶茶店少见的,所以仅是推新就可以吸引大量消费者前往。但奈何创新也会乏力,万物皆可茶饮也仅仅是一个愿景。

当第二梯队品牌们组织供应链、深挖产品研发后,对其热点产品步步紧逼,类似品质、更低价格,开始吸粉无数。

曾在一条微博中看到这样一条信息,喜茶又出新品了,坐等xx对标,把价格打下来。

此时的消费者,已经深知谁家能快速更新菜单,制造出“平替饮品”。这种消费观念,就如电影院正在热播某电影,但消费者并未因新鲜出炉就去买票,而是等着视频网站上架。在他们看来,早看晚看都一样,能省钱就行。

创新难,品质差异距离缩短,再加之价格差异,让平替战略开始显效。也让更多品牌在面对第一梯队品牌时,不再是无还手之力,而是有了对抗的利器。甚至将其粉丝成功转化。

///

平替绝不是价格战。

而是划分消费人群、产品研发、供应链组织,以及品牌势能打造后的综合表现,是品牌心智的较量。

平替的本质是“人有我精”,这种精一是指品质,二是指价格。价格只能打动消费者一次,而品质才能将其转为粉丝。

在同质化严重、资源偏向头部品牌时,成为“平替”也不失为直面竞争时的一种战略选择。