手机浏览中华饮品届

手机浏览中华饮品届

咖啡馆儿正遍地开花。

商务的、休闲的、主题的、高科技的、边喝边吃的、边喝边买的、边喝边玩的……

只有想不到,没有找不到。

一个数字是——目前,北上广深四地的咖啡馆已经达到15000家左右。全国大大小小咖啡馆中,行业龙头星巴克以2000+的店面数量遥遥领先。

眼见着,这门想象中的慢生意将成为一片汹涌的红海。如此竞争之下,有着大连锁梦想的咖啡品牌出路何在?

下一个“千店冠军”有可能是什么样的?

咖门特约作者 | 杜萱

1

你有你的美好,怪我感受不到?

先来做个小调查——

也许你有过这样的困惑——

“我家咖啡这么好喝,却抵不过重度烘焙的星巴克?”“我家沙发能让人陷进去,却不如星巴克难受的高脚凳?”“我家拉花美得快上天了,晒朋友圈的却不如星巴克外带纸杯多?”

抱歉,答案是“当然了”。比起星巴克也许的“并不怎么好”,你的好——

没人知道;没有足够多的人知道;没有足够多的人印象深刻的知道。

在星巴克这座“难以逾越的大山”面前,如果你没有为你的店开创一个新品类,那么,无论它有多么好,都无法成为大多数人的心头好。

▲一个领域里的蛋糕只有那么大,除非开发一块新的

▲一个领域里的蛋糕只有那么大,除非开发一块新的千店冠军哪儿那么容易当?

中国有句老话,得人心者得天下。在商业的3.0心智时代,尤其如此。产品和服务生产出来,放在了消费者面前,却不见得能赢得青睐。占据消费者的心智,成了商场上新的竞争。

心智的战场,表面看来是品牌之争,背后,却是另一个更重要的东西——品类。

2

“星巴克”三个字背后,消费者要的是什么?

当消费者说,“我想喝一杯星巴克”的时候,他们真的是在选择星巴克吗?

他们只是在选择“交通便利、环境不错、可以坐一坐、喝点东西说说话”的地方。

恰巧,这“交通便利、环境不错、可以坐一坐、喝点东西说说话”的地方,在90%以上的人心智里,等同于星巴克。

人脑记忆,习惯做「归格」,即将新的东西跟已知的进行联系,并作出分类。

▲当新的东西无类可分时,人们自然将它与开创者划等号,比如说起碳酸饮料想到的就是可口可乐

▲当新的东西无类可分时,人们自然将它与开创者划等号,比如说起碳酸饮料想到的就是可口可乐比如,街边新开了一家咖啡馆,当消费者看到“咖啡馆”三个字的时候,首先便会放入“餐饮”的格子,随即还会进一步划分,“西餐”-“非正式餐饮”。

这样的格子,便是品类。餐饮是个大品类,而比如精品咖啡馆,亦或是主题咖啡馆,便是这个大品类下步步细分之后小的品类格子。

比如,消费者需要一个“地点便利”、“消费不太高”、“环境安静优美”、“非就餐时间”的地点的时候,就会在自己“餐饮”-“西餐”-“非正式餐饮”的格子里进行选择,选择这个格子里一下子能记起的那家店。

消费者用品类满足自己的需求,而用品牌表达出这种选择,当一个品牌成为品类第一的时候,也就变成了品类下消费者的优先选择——

做新品类第一是打造千店品牌的必经之路。

在商业战场上,最具价值的品牌,大多占据了品类第一的位置。

品牌品类麦当劳汉堡快餐连锁品类可口可乐开创可乐品类Google搜索引擎品类迪士尼卡通童话主题儿童乐园品类星巴克咖啡第三空间的品类阿里巴巴B2B电子商务品类雀巢即饮咖啡品类?饮品店新品类?▲下一个品牌会来自哪个品类?

每一个新分化出的品类,当消费者已将第一品牌和品类建立强联系之后,改变消费者心智,便是个极高教育成本的事。

比起在旧品类里与星巴克这样的强势品牌,展开消费者心智战场的肉搏战,更大的机会,来自于那些还未曾有强势品牌占据的新品类。

3

超越星巴克的,必定不是另一个星巴克!

那么,新品类从何而来?

人脑的神经记忆如同树状,有生命力的树枝从主枝分化而来,同样,有生命力的品类非凭空而来,只能从更大的品类里分化出来。

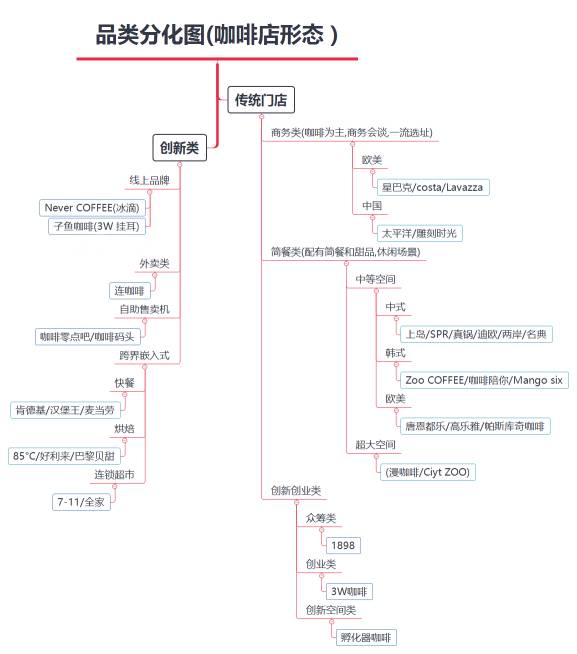

▲咖啡馆的品类分化之树(部分)

▲咖啡馆的品类分化之树(部分)咖啡馆的品类之树里,已经可见很多尚未有强势品牌占据的品类,那么,这些品类里哪些将在未来更具生命力,甚至有机会发展成千店的大品类?

核心之一在于,是否符合社会变化的新趋势。

▲需要的是找到趋势,突围出来

▲需要的是找到趋势,突围出来比如,新一代消费升级里,更健康、更简便、更精致的小范围社交餐饮,愈发风靡。符合这一趋势变化的含咖啡的西式轻餐,是否可能成为一个大品类?

比如,咖啡饮用人群持续上升,越来越多的人在家庭或办公场所,饮用现磨咖啡。那么,更适合家庭或办公场所的小咖啡模式,亦或是能够满足类似需求的挂耳咖啡,是否可能成为新的流行品类?

比如,传统文化的认可回归正发生在年轻消费者身上,是否某种更具中国文化风格的品类将有更强劲的生命力?

比如,更好的个性化订制体验越来越风靡,人们越来越关注超越产品用途属性以上的体验属性,那么这类个性化咖啡馆会否有新的机会?

前两年有个经典的段子:移动和联通还在短信市场掐架掐的欢,后来,微信出现了。这样的情形将同样适用于咖啡行业——

超越星巴克的,必定不是另一个星巴克。

— End —

统筹:咖sir | 作者:杜萱 | 编辑:政雨本文为咖门原创,未经许可请勿转载商务合作&内容转载 | 微信:yantairan