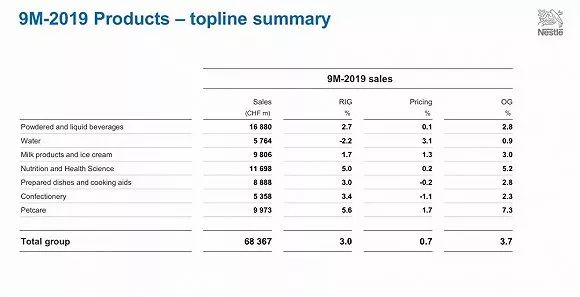

每日精品咖啡文化杂志饮品界网昨天,雀巢发布了今年前三季度九个月的业绩报告。根据最新数据显示,雀巢今年三季度业绩实现有机增长为3.7%,所有产品类别均实现了正增长,雀巢集团销售收入达683.67亿瑞郎(约合人民币4581亿元),其中实际内部增长为3.0%,仍领先食品和饮料行业,在食品饮料行业中处较高水平,另外,雀巢咖啡业务表现位于前端,施奈德(Mark Schneider)称,雀巢的增长得益于对品牌的投资、快速创新和有纪律的执行。

雀巢方指出,第三季度定价方面有所疲软,主要和分阶段定价和降低咖啡价格有关,而前不久雀巢旗下自由品牌Nespresso品牌发布的浓遇咖啡也实现了中个位数的有机增长,包括实际内部增长和积极的定价。

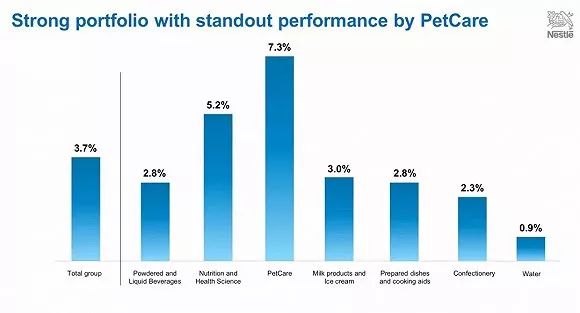

从数据上看,今年前9个月,雀巢旗下有机增长率最高的品类依次为宠物食品(7.3%)、营养品与健康科学业务(5.2%)和乳制品及冰淇淋(3.0%),所有产品品类均实现了正增长,其中宠物食品和咖啡贡献突出,不过,在中国地区,由于银鹭花生牛奶和粥的销量增长疲软,总体增长持平。

此外,雀巢还发布了2019年全年目标:到2019年结束,预计有机增长3.5%左右,全年基本交易营业利润率将达到或超过17.5%。数据分析完了,来看看雀巢与星巴克之间的事儿。

雀巢于2018年8月以71.5亿美元获得星巴克零售业务(袋装商品)的永久销售权,双方形成全球咖啡联盟。在今天8月8号,雀巢与星巴克携手在上海举办了发布会,推出了全新“星巴克家享咖啡(Starbucks At Home)”系列产品,对于整体业绩的增长,业内人士认为得益于雀巢CEO施奈德“剥离增长较慢、利润率较低、投资回报率较低的业务,买入增长较高的业务”。对于雀巢来说,咖啡业务是雀巢最大的高增长类别,雀巢和星巴克是全球咖啡市场两大著名品牌,合作对雀巢的咖啡业务来说是一个重要举措,雀巢首席执行官马克·施奈德表示,总体来看,雀巢的许多举措正在取得成效,这清楚地反映在了在该公司的收入和利润数字上。如果从2019年上半年的财务数据来看,新上市的星巴克产品需求强劲,已经遍及34个国家和地区,对于整体业绩的增长,获得星巴克零售业务确实是积极和正面的。

手机浏览中华饮品届

手机浏览中华饮品届