手机浏览中华饮品届

手机浏览中华饮品届

导读目前,国内咖啡市场正处在快速发展阶段,消费人群也在迅速增长。前瞻产业研究院数据显示,2015年我国的咖啡消费市场规模在700亿元人民币左右,约占全球市场的0.5%。而我国咖啡消费年增长率在15%左右,预计2020年中国咖啡市场销售规模将达3000亿元人民币,2025年有望突破10000亿元大关。另据《2017-2021年中国咖啡行业投资分析及前景预测报告》显示,我国咖啡消费量每年以15%-20%的幅度快递增长,放眼全球市场咖啡消费的平均增速只有2%。虽然国内咖啡市场快速成长、增长空间巨大,但与欧美发达国家相比,我国的咖啡消费仍处于初期阶段。数据显示,人均饮用咖啡杯量方面,芬兰平均每人每年1200杯,日本韩国平均每人每年180杯,而中国大陆地区平均每人每年仅6杯。

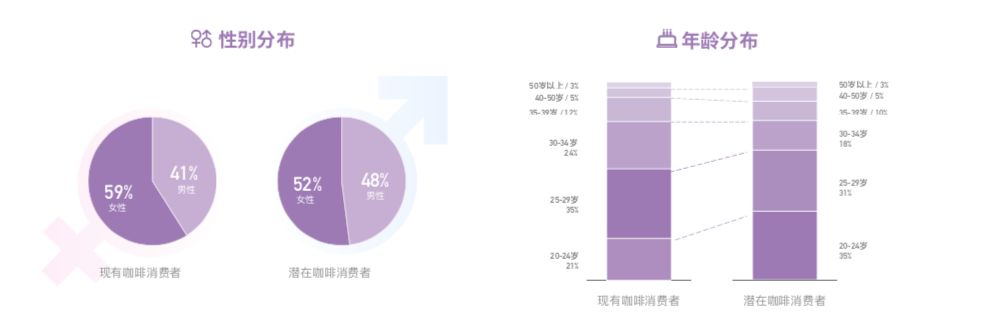

导读目前,国内咖啡市场正处在快速发展阶段,消费人群也在迅速增长。前瞻产业研究院数据显示,2015年我国的咖啡消费市场规模在700亿元人民币左右,约占全球市场的0.5%。而我国咖啡消费年增长率在15%左右,预计2020年中国咖啡市场销售规模将达3000亿元人民币,2025年有望突破10000亿元大关。另据《2017-2021年中国咖啡行业投资分析及前景预测报告》显示,我国咖啡消费量每年以15%-20%的幅度快递增长,放眼全球市场咖啡消费的平均增速只有2%。虽然国内咖啡市场快速成长、增长空间巨大,但与欧美发达国家相比,我国的咖啡消费仍处于初期阶段。数据显示,人均饮用咖啡杯量方面,芬兰平均每人每年1200杯,日本韩国平均每人每年180杯,而中国大陆地区平均每人每年仅6杯。 国内咖啡消费市场目前都形成了哪些新的消费习惯?国内咖啡行业的发展又面临着哪些新的趋势?为此,科达数字100公司联合健康时报,共同打造《2018-2019中国咖啡消费蓝皮书》,对当前国内咖啡市场的发展情况展开了具体调研。调研结果显示,中国一二线城市咖啡消费的主力人群是年轻群体,其中女性消费群里占比接近60%,消费人群有将向更年轻化发展的趋势。另外,当前国内咖啡消费需求以功能性需求和社交需求为主,83%成受访者表示对咖啡停留在功能性需求,而37%的受访者希望通过咖啡进行休闲社交。调研结果显示,中国一二线城市咖啡消费的主力人群是年轻群体,其中女性消费群里占比接近60%,消费人群有将向更年轻化发展的趋势。另外,当前国内咖啡消费需求以功能性需求和社交需求为主,83%成受访者表示对咖啡停留在功能性需求,而37%的受访者希望通过咖啡进行休闲社交。目前,国内咖啡消费的场景呈现多元化发展态势,其中办公室(74%)、家(65%)、休闲娱乐场景(64%)是当前国内咖啡消费者饮用咖啡的主流场景,同时在学习、商旅等其他场景,咖啡消费也在逐渐渗透。在对咖啡的品质价格认知方面,消费者普遍认为一杯品质有保证、售价相对更低的咖啡在市场上会更具竞争力,而对于一杯品质和口味都不错的咖啡,消费者可以接受的价格范围集中在16-35元之间。从目前我国咖啡行业的发展趋势来看,传统店头咖啡和速溶咖啡仍是国内咖啡消费市场的主流业态,复饮率均超过60%,消费群体比较稳定。与此同时,新零售咖啡近年来异军突起,在向消费者提供兼具品质、性价比和便利性咖啡产品的同时,市场份额也得到迅速扩大,代表目前国内咖啡行业发展的新趋势。本次调研借助数字100 “调研云平台”,共收集到10005份有效样本。调查对象为20岁以上咖啡饮用人群及没有饮用但不排斥咖啡的人群,地域范围聚焦上海,北京,广州,深圳,重庆,天津和苏州等20个一线及新一线城市。1. 我国咖啡消费人群构成及年龄分布状况数据显示,我国一二线城市咖啡消费者中女性占比接近六成,潜在咖啡消费者中男女比例不相上下。从年龄分布来看,85后(30-34岁)、90后(20-29岁)是国内咖啡消费的主要人群;潜在咖啡消费人群中,20-24岁和25-29岁的比重更大,分别占35%和31%,我国年轻人喜欢尝试新鲜事物,是未来国内咖啡消费的主力军。

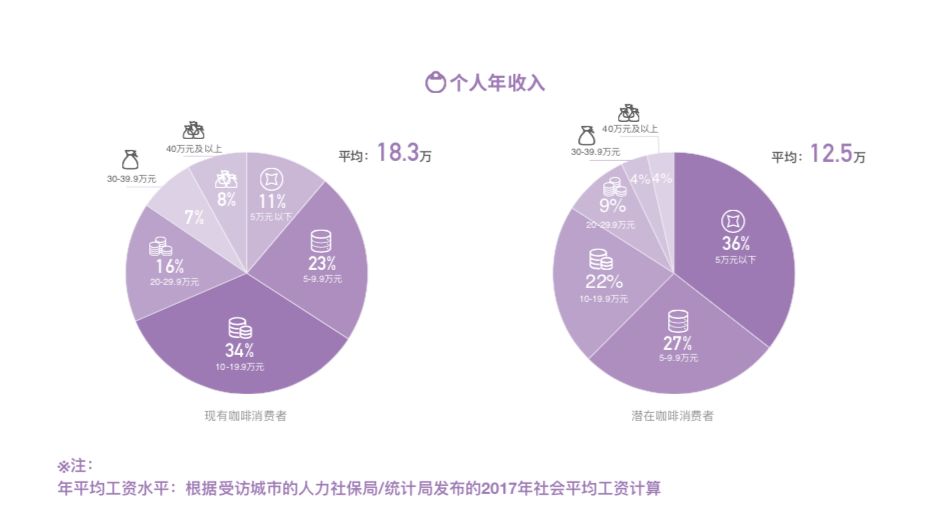

国内咖啡消费市场目前都形成了哪些新的消费习惯?国内咖啡行业的发展又面临着哪些新的趋势?为此,科达数字100公司联合健康时报,共同打造《2018-2019中国咖啡消费蓝皮书》,对当前国内咖啡市场的发展情况展开了具体调研。调研结果显示,中国一二线城市咖啡消费的主力人群是年轻群体,其中女性消费群里占比接近60%,消费人群有将向更年轻化发展的趋势。另外,当前国内咖啡消费需求以功能性需求和社交需求为主,83%成受访者表示对咖啡停留在功能性需求,而37%的受访者希望通过咖啡进行休闲社交。调研结果显示,中国一二线城市咖啡消费的主力人群是年轻群体,其中女性消费群里占比接近60%,消费人群有将向更年轻化发展的趋势。另外,当前国内咖啡消费需求以功能性需求和社交需求为主,83%成受访者表示对咖啡停留在功能性需求,而37%的受访者希望通过咖啡进行休闲社交。目前,国内咖啡消费的场景呈现多元化发展态势,其中办公室(74%)、家(65%)、休闲娱乐场景(64%)是当前国内咖啡消费者饮用咖啡的主流场景,同时在学习、商旅等其他场景,咖啡消费也在逐渐渗透。在对咖啡的品质价格认知方面,消费者普遍认为一杯品质有保证、售价相对更低的咖啡在市场上会更具竞争力,而对于一杯品质和口味都不错的咖啡,消费者可以接受的价格范围集中在16-35元之间。从目前我国咖啡行业的发展趋势来看,传统店头咖啡和速溶咖啡仍是国内咖啡消费市场的主流业态,复饮率均超过60%,消费群体比较稳定。与此同时,新零售咖啡近年来异军突起,在向消费者提供兼具品质、性价比和便利性咖啡产品的同时,市场份额也得到迅速扩大,代表目前国内咖啡行业发展的新趋势。本次调研借助数字100 “调研云平台”,共收集到10005份有效样本。调查对象为20岁以上咖啡饮用人群及没有饮用但不排斥咖啡的人群,地域范围聚焦上海,北京,广州,深圳,重庆,天津和苏州等20个一线及新一线城市。1. 我国咖啡消费人群构成及年龄分布状况数据显示,我国一二线城市咖啡消费者中女性占比接近六成,潜在咖啡消费者中男女比例不相上下。从年龄分布来看,85后(30-34岁)、90后(20-29岁)是国内咖啡消费的主要人群;潜在咖啡消费人群中,20-24岁和25-29岁的比重更大,分别占35%和31%,我国年轻人喜欢尝试新鲜事物,是未来国内咖啡消费的主力军。 在受教育程度方面,我国咖啡消费人群现主要以高学历消费者为主导,其中近九成消费者是大专以上学历。从职业构成来看,现有咖啡消费者的分布主要在金融业、专门的服务业、广告/传媒业、房地产业、以及互联网/IT行业等普遍工作强度较大,加班情况较多的行业,其中以企业白领占比最高,占到总调查人数的44%。除上述因素外,据调查结果显示,当前我国咖啡消费人群呈现高收入特点,平均年收入为18.3万,高于20个受访城市7.7万元的年平均工资水平。最后通过对潜在消费者的分析,国内潜在咖啡消费者平均年收入12.5万,更接近社会平均水平。个人收入水平较低和咖啡定价相对较高,或成影响消费者进行咖啡消费的原因所在。

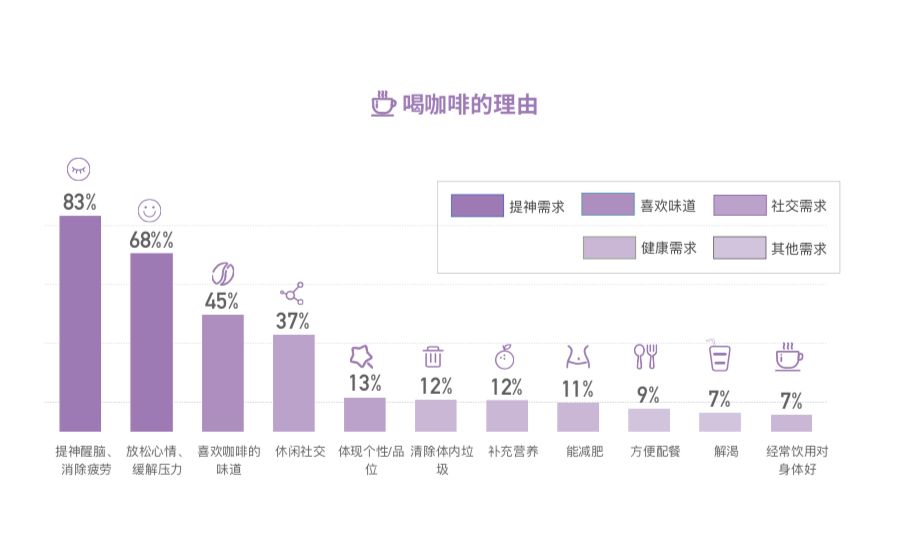

在受教育程度方面,我国咖啡消费人群现主要以高学历消费者为主导,其中近九成消费者是大专以上学历。从职业构成来看,现有咖啡消费者的分布主要在金融业、专门的服务业、广告/传媒业、房地产业、以及互联网/IT行业等普遍工作强度较大,加班情况较多的行业,其中以企业白领占比最高,占到总调查人数的44%。除上述因素外,据调查结果显示,当前我国咖啡消费人群呈现高收入特点,平均年收入为18.3万,高于20个受访城市7.7万元的年平均工资水平。最后通过对潜在消费者的分析,国内潜在咖啡消费者平均年收入12.5万,更接近社会平均水平。个人收入水平较低和咖啡定价相对较高,或成影响消费者进行咖啡消费的原因所在。 2.我国咖啡消费者的消费习惯及消费特点前文提及,国内咖啡消费人群对咖啡的饮用动机普遍停留在功能性和社交性需求,主要集中在利用咖啡提神醒脑、消除疲劳(83%)和放松心情、缓解压力(68%)、休闲社交(37%)。总体来看,当前国内消费者对咖啡消费的营养性意识较弱,出于健康需求而喝咖啡的人群相对比例较低,且仍有13%的消费者将喝咖啡视为彰显个人品味的标志。相对而言,目前国内咖啡消费者中,仅18%的消费者将喝咖啡当做一种生活习惯。这一结果预示着未来国内咖啡消费市场人群及人均杯量均有较大上升空间。

2.我国咖啡消费者的消费习惯及消费特点前文提及,国内咖啡消费人群对咖啡的饮用动机普遍停留在功能性和社交性需求,主要集中在利用咖啡提神醒脑、消除疲劳(83%)和放松心情、缓解压力(68%)、休闲社交(37%)。总体来看,当前国内消费者对咖啡消费的营养性意识较弱,出于健康需求而喝咖啡的人群相对比例较低,且仍有13%的消费者将喝咖啡视为彰显个人品味的标志。相对而言,目前国内咖啡消费者中,仅18%的消费者将喝咖啡当做一种生活习惯。这一结果预示着未来国内咖啡消费市场人群及人均杯量均有较大上升空间。 从饮用频率的角度来看,国内消费者喝咖啡的频率多为每周3-6杯和每天1杯以上,分别占42%和33%。相比25岁以上人群,95后年轻人(20-24岁)的咖啡消费习惯仍有待培养、咖啡消费频率有较大上升空间。在国内现有消费者中,分别有22%和37%的人会在早餐时和早餐后喝咖啡,下午喝咖啡的消费者比例较高,达61%。

从饮用频率的角度来看,国内消费者喝咖啡的频率多为每周3-6杯和每天1杯以上,分别占42%和33%。相比25岁以上人群,95后年轻人(20-24岁)的咖啡消费习惯仍有待培养、咖啡消费频率有较大上升空间。在国内现有消费者中,分别有22%和37%的人会在早餐时和早餐后喝咖啡,下午喝咖啡的消费者比例较高,达61%。 目前,国内咖啡消费场景呈现多元化发展趋势,除了传统的线下咖啡门店消费外,办公室、家庭、和休闲娱乐场所已成当前主要的咖啡消费场景。同时,在学习、商旅等其他场景,咖啡消费也在逐渐渗透。

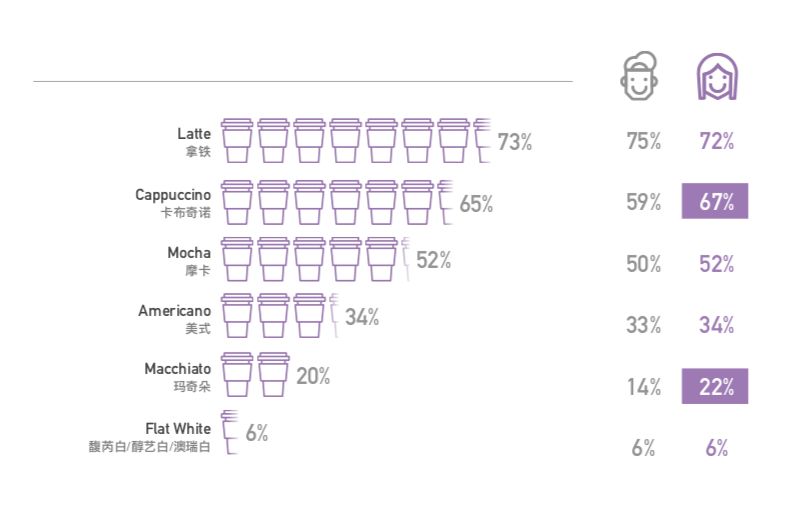

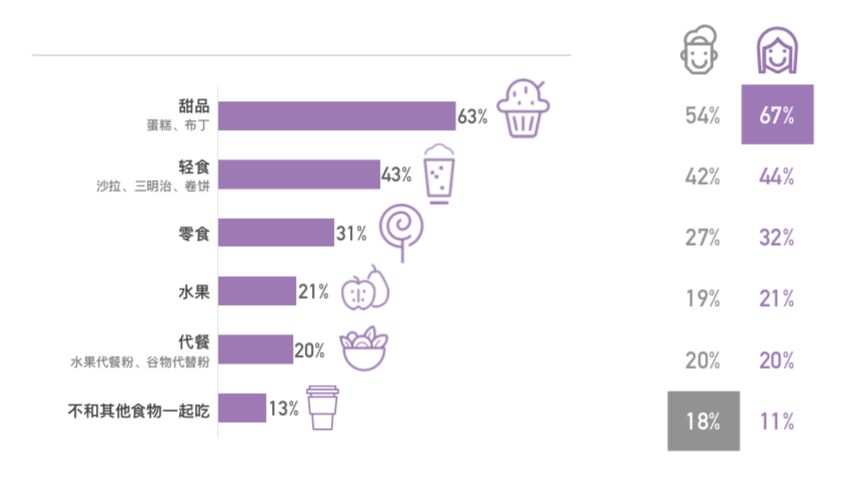

目前,国内咖啡消费场景呈现多元化发展趋势,除了传统的线下咖啡门店消费外,办公室、家庭、和休闲娱乐场所已成当前主要的咖啡消费场景。同时,在学习、商旅等其他场景,咖啡消费也在逐渐渗透。 在市面上的咖啡品类里,拿铁是国内消费者最普遍喜爱的咖啡口味(73%),卡普奇诺位列第二(65%)。与此同时,在饮用咖啡的同时搭配甜品(63%)或轻食(43%),已成为超半数咖啡消费者的固有习惯。

在市面上的咖啡品类里,拿铁是国内消费者最普遍喜爱的咖啡口味(73%),卡普奇诺位列第二(65%)。与此同时,在饮用咖啡的同时搭配甜品(63%)或轻食(43%),已成为超半数咖啡消费者的固有习惯。 消费者对现磨咖啡品牌的认知度调查结果显示,星巴克进入中国市场较早,是目前国内最大的连锁咖啡品牌,品牌认知度和饮用率领先其他其他现磨咖啡品牌。根据目前饮用率,成立一年多的新零售咖啡品牌瑞幸咖啡跻身专业连锁咖啡品牌第二。

消费者对现磨咖啡品牌的认知度调查结果显示,星巴克进入中国市场较早,是目前国内最大的连锁咖啡品牌,品牌认知度和饮用率领先其他其他现磨咖啡品牌。根据目前饮用率,成立一年多的新零售咖啡品牌瑞幸咖啡跻身专业连锁咖啡品牌第二。 整体来看,目前国内消费者对咖啡的整体好感度较高,85%的消费者表示对咖啡有好感,其中近半数消费者非常喜欢咖啡。而在现有咖啡消费者中,65%的咖啡消费者表示会考虑增加咖啡饮用频率。从增量市场来看,我国咖啡消费市场将长期保持较高增速,年复合增长率维持8.3%左右。预计2020年,我国咖啡消费市场规模将达3000亿人民币。

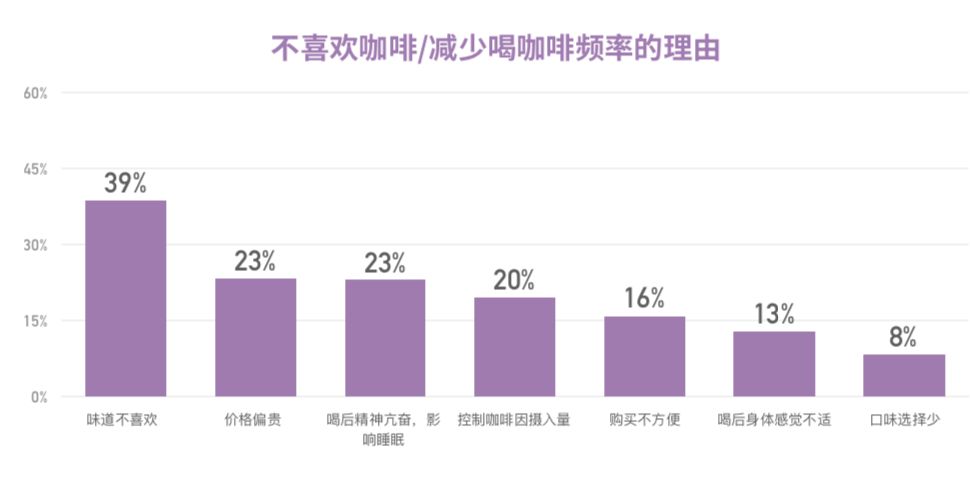

整体来看,目前国内消费者对咖啡的整体好感度较高,85%的消费者表示对咖啡有好感,其中近半数消费者非常喜欢咖啡。而在现有咖啡消费者中,65%的咖啡消费者表示会考虑增加咖啡饮用频率。从增量市场来看,我国咖啡消费市场将长期保持较高增速,年复合增长率维持8.3%左右。预计2020年,我国咖啡消费市场规模将达3000亿人民币。 针对不喝咖啡的群体以及可能考虑降低咖啡饮用频率的群体,调查显示,除自身因素外,价格偏贵和购买不方便是影响咖啡消费的主要因素。

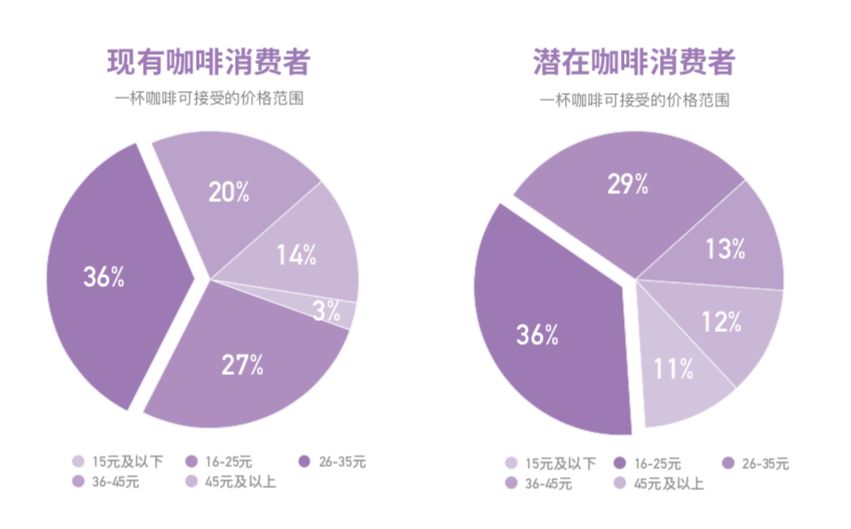

针对不喝咖啡的群体以及可能考虑降低咖啡饮用频率的群体,调查显示,除自身因素外,价格偏贵和购买不方便是影响咖啡消费的主要因素。 3.我国消费者对咖啡消费的认知态度现有消费者在选择一杯咖啡时对品质的要求最高,对于一杯品质和口味都不错的咖啡,消费者可以接受的价格范围集中在16-35元之间;潜在消费者可接受的价格范围相对更低,近半数选择25元以下,其中16-25元比例最高,达36%。

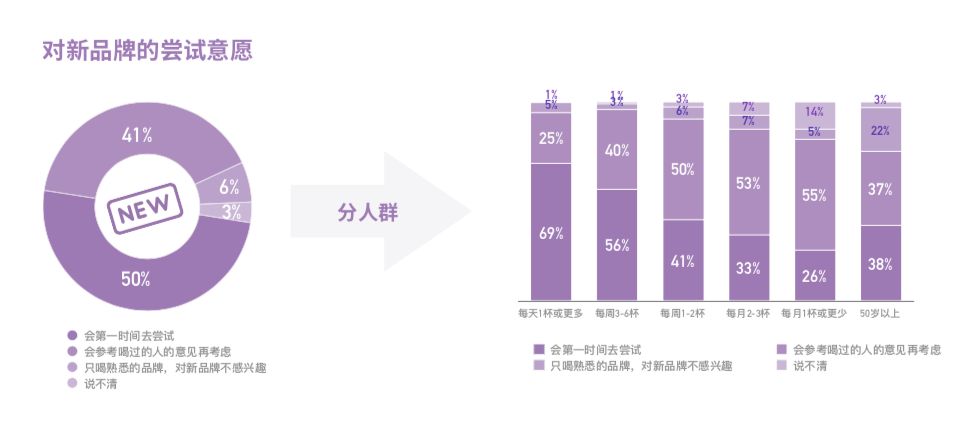

3.我国消费者对咖啡消费的认知态度现有消费者在选择一杯咖啡时对品质的要求最高,对于一杯品质和口味都不错的咖啡,消费者可以接受的价格范围集中在16-35元之间;潜在消费者可接受的价格范围相对更低,近半数选择25元以下,其中16-25元比例最高,达36%。 调查显示,国内消费者已经普遍形成咖啡价格上限的认知,而低于认知价格上限的产品将大量触动用户购买行为。国内咖啡消费者非常愿意尝试新晋咖啡品牌,其中,41%的咖啡消费者愿意第一时间去尝试。相对而言,高频饮用人群对新品牌的尝试意愿更强烈。

调查显示,国内消费者已经普遍形成咖啡价格上限的认知,而低于认知价格上限的产品将大量触动用户购买行为。国内咖啡消费者非常愿意尝试新晋咖啡品牌,其中,41%的咖啡消费者愿意第一时间去尝试。相对而言,高频饮用人群对新品牌的尝试意愿更强烈。 对新进入市场的咖啡品牌,品质、性价比和便利性是消费者最关注的因素,因此在保证品质和口感的基础上,若能在定价上实现更高的性价比,将会在市场上吸引更多的消费者。4.我国咖啡消费趋势预测调查显示,我国咖啡消费人群呈现年轻化趋势,在咖啡用户画像统计中,20-35岁年龄段的消费者贡献了近80%的咖啡消费。据《2017中国咖啡馆生存状况数据报告》显示,2016年,80后和90后突破4亿人大关,以年轻人为主体的中产阶层人数超过1亿,到2030年将会超过2.5亿。随着越来越多年轻人对咖啡的关注及需求的不断增长,意味着未来我国咖啡消费市场上升空间潜力巨大。

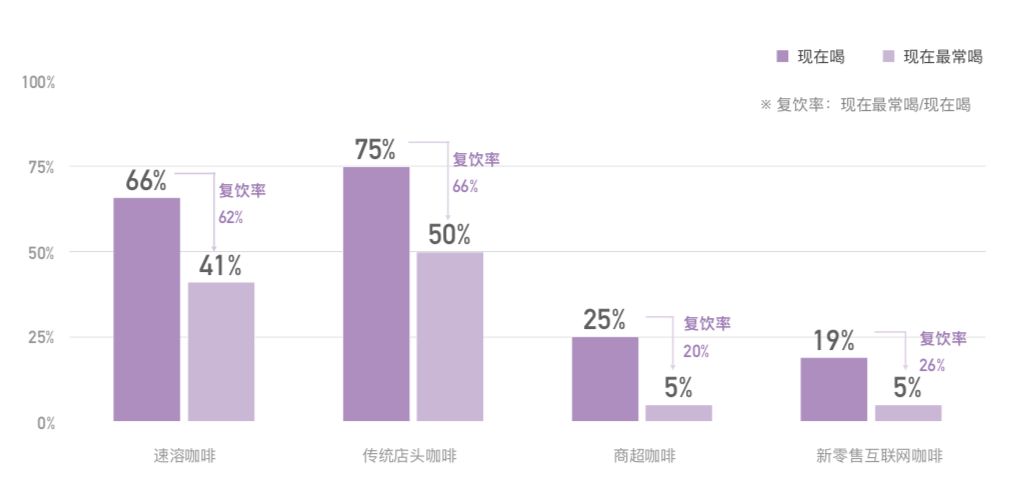

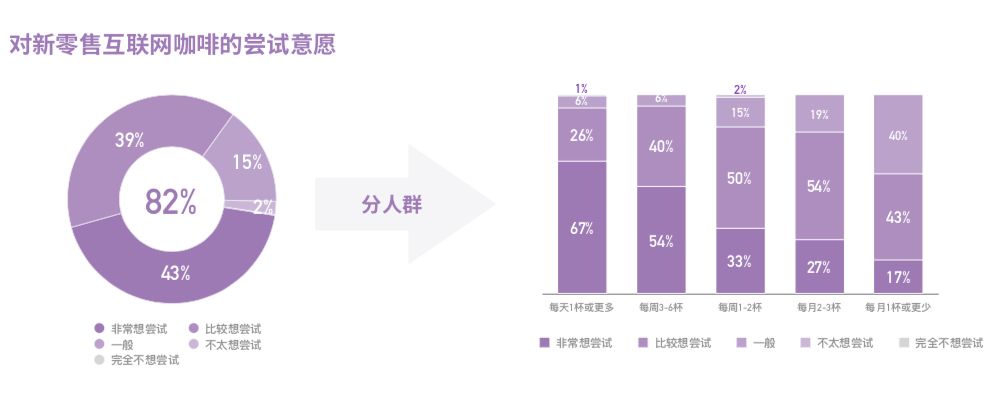

对新进入市场的咖啡品牌,品质、性价比和便利性是消费者最关注的因素,因此在保证品质和口感的基础上,若能在定价上实现更高的性价比,将会在市场上吸引更多的消费者。4.我国咖啡消费趋势预测调查显示,我国咖啡消费人群呈现年轻化趋势,在咖啡用户画像统计中,20-35岁年龄段的消费者贡献了近80%的咖啡消费。据《2017中国咖啡馆生存状况数据报告》显示,2016年,80后和90后突破4亿人大关,以年轻人为主体的中产阶层人数超过1亿,到2030年将会超过2.5亿。随着越来越多年轻人对咖啡的关注及需求的不断增长,意味着未来我国咖啡消费市场上升空间潜力巨大。 目前,我国咖啡市场主要分为四种业态:1.速溶咖啡(雀巢) 2.传统店头咖啡(星巴克、COSTA)3.商超咖啡(麦咖啡、7-11) 4.新零售咖啡(瑞幸咖啡);其中,传统店头咖啡和速溶咖啡的市场占比最高,现阶段消费人群相对稳定,短期内仍将是国内咖啡市场的主流业态。随着消费升级,以店头、新零售、商超咖啡为主的现磨咖啡市场将进一步扩大。其中,新零售咖啡业态的出现为消费者开辟了咖啡消费新模式,短时间内其复饮率已超过商超咖啡,市场发展潜力广阔。整体来说,目前国内有82%的咖啡消费者愿意尝试新零售咖啡,其中,43%的消费者非常想尝试。调查发现,咖啡饮用频率越高的消费者,尝试新零售咖啡的意愿越强烈。

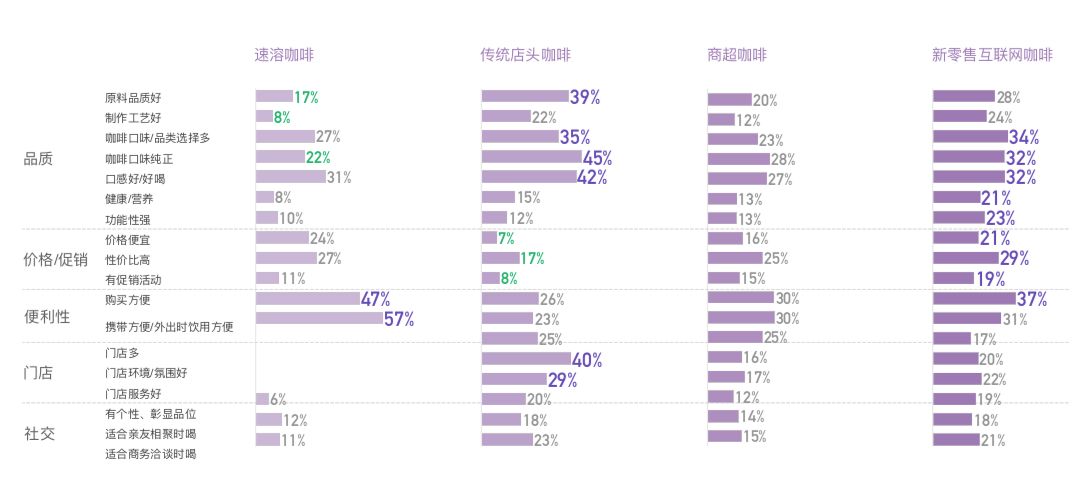

目前,我国咖啡市场主要分为四种业态:1.速溶咖啡(雀巢) 2.传统店头咖啡(星巴克、COSTA)3.商超咖啡(麦咖啡、7-11) 4.新零售咖啡(瑞幸咖啡);其中,传统店头咖啡和速溶咖啡的市场占比最高,现阶段消费人群相对稳定,短期内仍将是国内咖啡市场的主流业态。随着消费升级,以店头、新零售、商超咖啡为主的现磨咖啡市场将进一步扩大。其中,新零售咖啡业态的出现为消费者开辟了咖啡消费新模式,短时间内其复饮率已超过商超咖啡,市场发展潜力广阔。整体来说,目前国内有82%的咖啡消费者愿意尝试新零售咖啡,其中,43%的消费者非常想尝试。调查发现,咖啡饮用频率越高的消费者,尝试新零售咖啡的意愿越强烈。 通过对比咖啡市场的四种业态发现,消费者对于咖啡品质不断要求增高,相同品质下价格更低的产品更有竞争力。速溶咖啡的便利性有目共睹,但受产品本身生产工艺限制,在品质上存在很大不足;传统店头咖啡的优势在于品质好和门店体验感好,缺点在于价格偏贵和购买不方便;商超咖啡赋予了现磨咖啡便利性和经济性,但在品质、制作工艺和口味方面仍与传统店头咖啡存在较大差距;新零售咖啡进一步提升了现磨咖啡的性价比和便利性,借助互联网打破了传统咖啡店物理空间的束缚,满足用户多场景下的咖啡消费需求,同时又兼具品质,相对而言各方面的优势比较均衡。

通过对比咖啡市场的四种业态发现,消费者对于咖啡品质不断要求增高,相同品质下价格更低的产品更有竞争力。速溶咖啡的便利性有目共睹,但受产品本身生产工艺限制,在品质上存在很大不足;传统店头咖啡的优势在于品质好和门店体验感好,缺点在于价格偏贵和购买不方便;商超咖啡赋予了现磨咖啡便利性和经济性,但在品质、制作工艺和口味方面仍与传统店头咖啡存在较大差距;新零售咖啡进一步提升了现磨咖啡的性价比和便利性,借助互联网打破了传统咖啡店物理空间的束缚,满足用户多场景下的咖啡消费需求,同时又兼具品质,相对而言各方面的优势比较均衡。 随着国内咖啡市场的逐渐壮大,消费者不再满足于传统连锁咖啡品牌的咖啡产品供给。在相同品质下,价格更低、购买更便利的产品更具有竞争力。

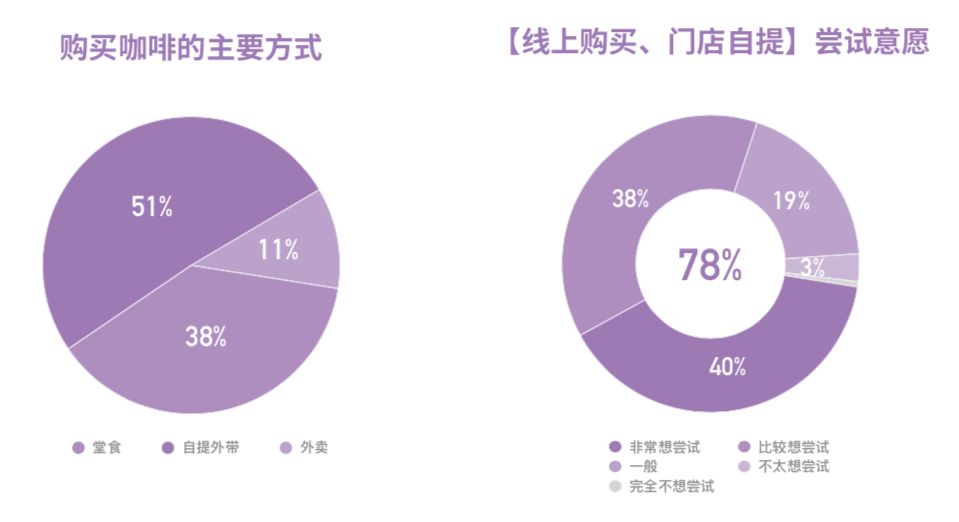

随着国内咖啡市场的逐渐壮大,消费者不再满足于传统连锁咖啡品牌的咖啡产品供给。在相同品质下,价格更低、购买更便利的产品更具有竞争力。 在购买方式方面,自提外带开始成为国内咖啡消费者购买咖啡的新趋势。他们对线上、线下相结合的购买方式尝试意愿较高。超半数的消费者主要以自提外带的方式购买咖啡,其次是堂食(38%),而单纯通过外卖购买咖啡的消费展占比仅11%;对于线上、线下相结合的咖啡购买方式,78%的消费者有兴趣尝试,其中40%的消费者非常愿意尝试。

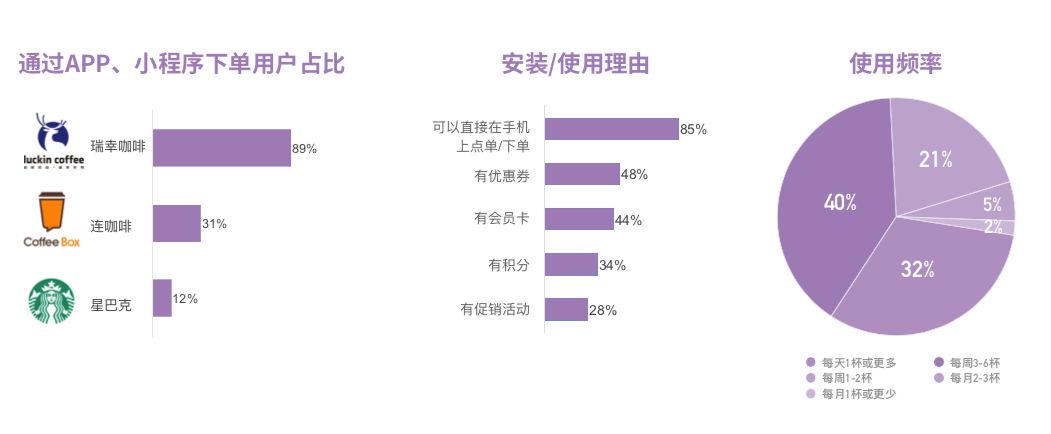

在购买方式方面,自提外带开始成为国内咖啡消费者购买咖啡的新趋势。他们对线上、线下相结合的购买方式尝试意愿较高。超半数的消费者主要以自提外带的方式购买咖啡,其次是堂食(38%),而单纯通过外卖购买咖啡的消费展占比仅11%;对于线上、线下相结合的咖啡购买方式,78%的消费者有兴趣尝试,其中40%的消费者非常愿意尝试。 随着新零售、互联网消费的普及,越来越多的消费者开始通过APP或小程序了解咖啡品牌、购买咖啡。调查显示,有63%的咖啡消费者通过APP或微信小程序购买咖啡,其中九成以上消费每周都会使用。下单排名前三的小程序分别是瑞幸咖啡(89%)、连咖啡(31%)和星巴克APP(12%)。

随着新零售、互联网消费的普及,越来越多的消费者开始通过APP或小程序了解咖啡品牌、购买咖啡。调查显示,有63%的咖啡消费者通过APP或微信小程序购买咖啡,其中九成以上消费每周都会使用。下单排名前三的小程序分别是瑞幸咖啡(89%)、连咖啡(31%)和星巴克APP(12%)。

免责声明:本文部分图片来源网络,网站部分内容如图片、我们会尊重原作版权注明出处,但因数量庞大,会有个别图文未来得及注明,请见谅。若原作者有任何争议均可与网站联系处理,一旦核实我们将立即纠正,由“饮品界网”整理编辑,转载请注明,本文意在传播咖啡文化,若侵权请告知删除,谢谢~!