手机浏览中华饮品届

手机浏览中华饮品届

与数百年的咖啡历史比,中国咖啡市场还正处在“蛮荒时代”。

这本应是一个从混沌到有序的商业进化,然而却出现了一些问题

——咖啡行业资本、技术、人才以及方法论的缺失,导致低纬度竞争,让行业陷入了“互害模式”。

是谁正在杀死中国咖啡行业?

【 1 】脱离产品谈品牌,统统都是假大牌在一次聊天中,雕刻时光咖啡庄崧冽告诉咖sir,一个大体量的连锁品牌,不能靠夫妻店的小心思来存活,竞争维度要上升到“顶层设计”。

在咖sir看来,咖啡加盟体系的顶层设计应包括:产品研发体系、物流配送体系、选址策略等等一系列“谋定而后动”的要素。

今天先说产品研发。

有人会说,我天天都在研究研磨烘焙曲线甜蜜点怎么做好一杯咖啡啊。

咖sir觉得,那只是在玩咖啡,跟产品研发有半毛钱的关系吗?

低纬度竞争的重要表现之一,就是产品研发能力和意识的集体缺失。

哇,你有星冰乐!那我来个沙冰乐!

啊,你出了红薯拿铁!那我来个紫薯拿铁!

你有我有全都有,什么火爆上什么。

广州一家国内拥有100余家门店的咖啡连锁品牌CEO曾向咖sir表示,其产品研发部门“能力有限”,在产品上,“星巴克上什么我们就上什么”。

轻视产品研发的原因何在?

“咖啡好与坏,反正没几个人喝得出来!”

真正懂咖啡的客群基数还很少是既定事实。这让不少咖啡品牌懒得在产品研发上做文章,更喜欢在营销上博噱头。

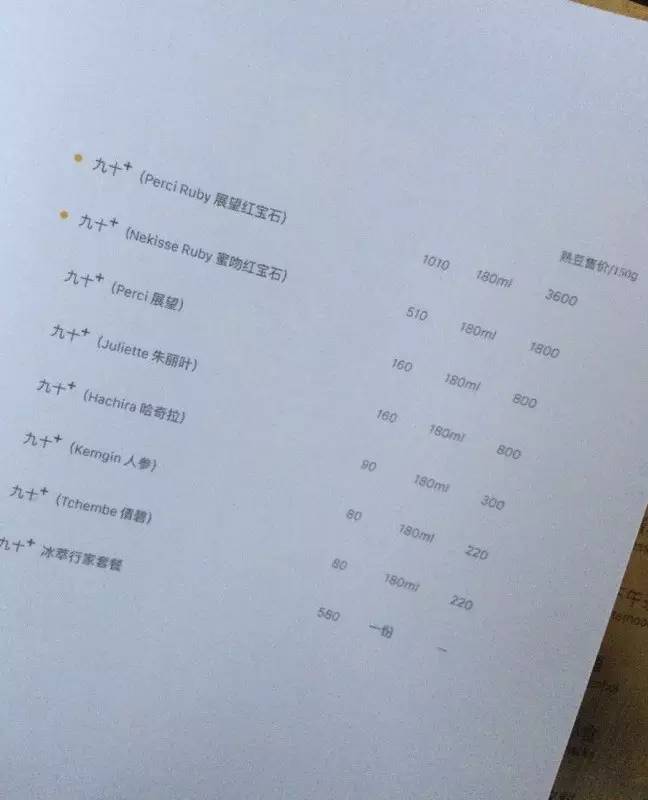

▲在质馆咖啡上海新天地店,180ml小小一杯,售价1010元。

▲在质馆咖啡上海新天地店,180ml小小一杯,售价1010元。于是,1010元一杯和9.9一杯的精品咖啡撕得不亦乐乎。于是,莫名出现了所谓的“第四波、第五波咖啡浪潮”。

任何一个成熟的行业,产品永远都是伟大的“核心竞争力”。在某种程度上,正是星冰乐这款产品让星巴克“起死回生”。

再看看餐饮界其他成熟品类:

味千拉面、和府捞面等品牌自国内的第一家门店开始,就启动了中央厨房和产品研发团队的建设;烘焙界知名品牌仟吉西饼,其研发团队将近近60人。

所以,脱离产品谈品牌,统统都是假大牌!

【 2 】心怀鬼胎,加盟只为“挣快钱”

一些品牌开放加盟只为“挣快钱”,已经不是什么秘密。

有些品牌方除了要扩大规模和品牌影响力,还希望从加盟商身上“捞一笔”。

品控本应是连锁商业里最敏感、最重要的环节。

然而在咖啡行业,品牌方与加盟商各自心怀鬼胎,彼此“放鸽子”屡见不鲜。

典型如咖啡陪你,高额的加盟费、品牌使用费,以及远高出市场价的装修物料、原材料供应,一个标准店需要加盟商约300万的投入,完全不顾吃相之难看。

加盟商则对品牌方关税(如果有)、物流、品牌溢价成本本能排斥,他们更愿意本土直采以降低成本、增加营收。

于是分歧出现了。仅靠保证金维系的加盟关系,脆弱的如同一根挂面。

一个成熟行业的加盟永远是基于“永续经营”,而不是“着急圈钱”。

以日本的7-Eleven便利店加盟为例。它设置了链接总部与加盟店的核心人物——营运顾问。由总部派驻,除了监督店面运营外,更重要的职务是执行总部精神,为店面营运提供意见。

为了加强总部与加盟店的紧密联系,7-Eleven每家门店的营运顾问每2周都要回东京总部开2300人的全体大会

——即使这是一笔不小的开支,即使网络电话会议早已普及,即使被无数次质疑“低效率”,但东京总部仍坚持原始的面对面会议,就是为了牢牢把控加盟体系。

反观国内咖啡行业的加盟,除了收取各项费用外,在选址、物流优化等加盟体系上又做了哪些努力呢?

从这个层面上说,国内大部分咖啡品牌都没有资格嘲笑韩系咖啡的走衰:韩系咖啡的没落,也是中国咖啡行业的没落。

【 3 】“掺豆作假”成为公开秘密

行业供应链上,也有太多投机者。

一位从业近20年的资深行业人士告诉咖sir,“很多豆商都在掺劣质豆”。

一袋耶加雪啡,掺上便宜的罗布斯塔豆或劣质云南豆,一烘,利润嗷嗷涨。

据行业人士向咖门爆料,某大型豆商举办的赛事用豆,用的都是掺过的豆(非拼配豆),需要现场重新挑选,让同行瞠目结舌。

购买劣质豆,也成为一些咖啡馆的选择。

“反正他们也喝不出来。”

怎么样,面对那些舌头涮过地沟油的消费者,你是不是也觉得不掺白不掺,这钱不挣白不挣?

所以,还想叫板星巴克?人家在资本、技术、人才的高纬度快速推进的时候,我们行业层面还在为产品的基本品质犹豫不决。

你拿什么叫板?

【 4 】结语

咖sir认为,正在杀死中国咖啡行业的,不是星巴克,不是韩系咖啡,正是参与其中的每个人。

我们很多咖啡人,太着急了。

在咖啡经营的过程中,执着于出奇制胜或乘虚而入做投机生意,注定是无法长久的。

咖啡是一个慢行业,在中国才刚刚开始。真正沉浸于这个事业,扎得稳、熬得住、沉得下,顺应变化去思考,最后答案自然了然于心。

作者:咖sir丨编辑:朱万龙本文为咖门原创,未经许可请勿转载。商务合作、内容转载加微信:Lu4967

长按二维码

关注咖门(KamenClub)