文|Sybil Ban编辑 | Rita Zeng不久前,星巴克公布了Q2季度财报,中国市场“遭受”重创,财报显示,受累于20%的同店销量下滑和4%的平均客单价下滑,星巴克同店销售额下降23%。这很大层面是“受疫情影响”,一位星巴克高管表示,中国星巴克门店所在地,有72%的城市本季度爆发了奥密克戎病毒。一方面是受经济环境的影响,这三年,是世界动荡的三年,全球经济停摆,对咖啡行业而言也是同样。全球咖啡供应价格上涨、新冠疫情被迫关闭线下门店;另一方面星巴克还面临着“商业竞争”的“激战”,无数新品牌开始挤进咖啡市场……踩在这样的时代背景,星巴克迎来了“中年危机”,如同人到中年本来就腿脚不便,却偏逢外部环境也差,总是阴雨天,只能更进一步加重病情。所以,在国内外市场形势愈发严峻下,星巴克能否顺利度过“中年危机”,坐稳咖啡市场一把手的交椅吗?

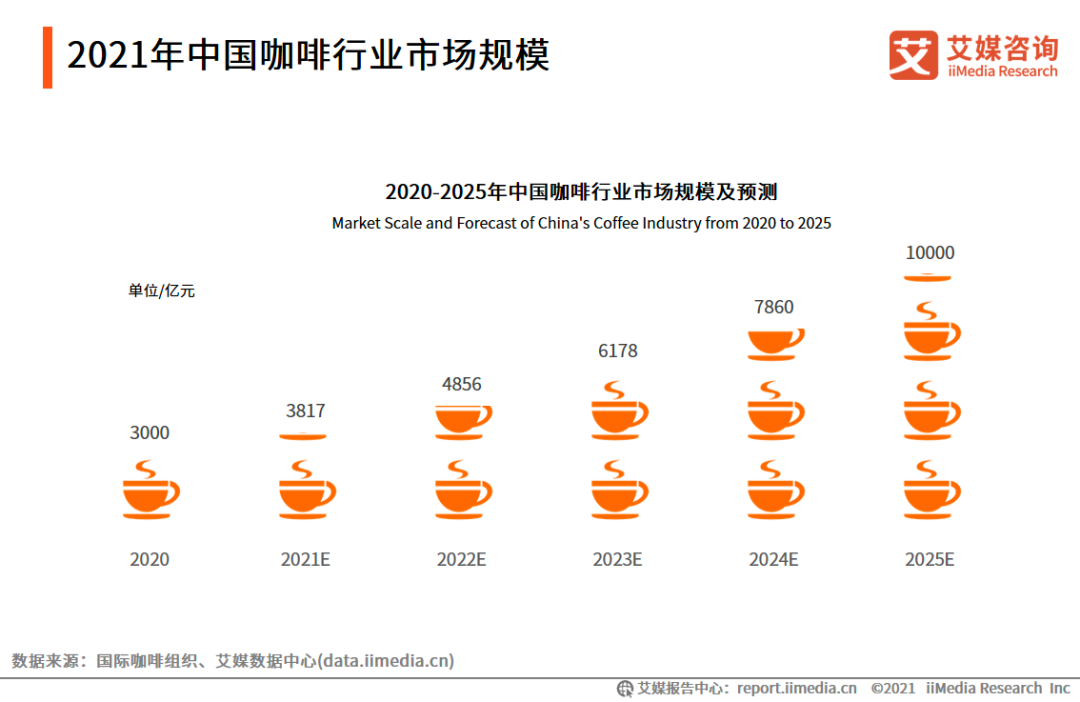

“被围困”还是“稳坐局面”市场越大,赛道也越发拥挤。艾媒咨询数据显示,2021年中国咖啡市场规模约3817亿元。中国咖啡市场已经进入高速发展的阶段,预计行业保持27.2%的增长率上升,到2025年,中国咖啡市场规模将达到1万亿元。

咖啡市场巨大的规模,不断吸引着“新的入局者”。虽说星巴克在国内的成长史是中国咖啡消费的普及史,在市场天然的占有“优势”,于消费者心中品牌心智根深蒂固,但瑞幸的“异军突起”,让星巴克的挑战者变得越多来多。很大程度上,瑞幸的快速发展,进一步教育了中国整个咖啡市场,推动了“喝咖啡”这件事从中国商务人士逐渐扩大至全民。有数据显示,2020年我国大陆地区人均年咖啡消费量为9杯,其中,一二线城市分别为326、261杯,已经接近日、美、韩等成熟咖啡市场的消费水平。所以说咖啡行业拥挤不是没有道理,市场愈发成熟,规模不减反增,前段时间“李宁”都开始卖咖啡了这件事,也侧面证明了咖啡市场的“火热”。在这种局面下,可以看到星巴克已然陷入了“夹击”中。一边是老牌连锁店Costa和新晋精品咖啡店Manner和M Stand,另一边,是深受年轻人喜爱,更具便携、趣味功能的新锐咖啡品牌,如永璞咖啡、三顿半......它们在近两年的618或双11活动中,屹立在咖啡品类销量的TOP位置。这些新锐品牌的出现,加速了咖啡“饮料化”,很多年轻人喜欢在上学、工作途中打开一盒胶囊咖啡,加入榛子、奶相融合,让原本苦涩的黑咖啡变成了受年轻人青睐的一种新型饮料。

在咖啡“饮料化”背景下,Morketing看到了星巴克隐藏的一波“挑战者”。近几年,卖咖啡开始成为餐饮品牌“吸金”的利器之一,比如便利蜂推出“不眠海Sober Hi”,提供精品咖啡、手冲咖啡和现制茶饮;

喜茶去年收购咖啡品牌Seesaw。奈雪、CoCo都可、

蜜雪冰城、1点点等奶茶品牌也都上线了自己的咖啡产品线或直接创立了咖啡品牌。市场竞争“加剧”下,咖啡市场的价格也是一压再压。瑞幸早期依靠大额优惠劵补贴客户,并不断扩宽SKU,持续创造爆品,吸引众多消费者。即便在瑞幸暴雷之后,其价格、口感、品类在连锁咖啡店中仍占据优势。而Manner如今也开始正走向咖啡界的亲民定价路线,通过设定“自带杯优惠”将一杯原价15元的拿铁在有自带杯的情况下予以5元补贴,对城市白领来说无疑是“续命”的绝佳策略。面对中国咖啡市场日渐拥挤的赛道和一再压低的价格,星巴克这一“轻奢”品牌以一杯30元以上的定价往往只能在大城市找到购买力,这在很多消费者眼中变得似乎不再有那么大的吸引力了。总的来说,这些入局者都在挤压,或“蚕食”星巴克的市场份额,当供不应求时,市场可以一家独大,当供大于求时,消费者的选择变多,可以比产品、比价格等等,星巴克不再是唯一选择。不过,虽说挑战重重,但作为一家年过半百的企业,星巴克在品牌文化上的影响力不容小觑,也是其抵御竞争的有力“盾牌”。毕竟在中国市场过去二十几年累积的口碑为星巴克赢得了很多忠实会员。此外,星巴克作为老牌公司在中国近5500家门店中收获的超大量客户基数也是其核心竞争力之一。这一核心竞争力在当下也被很多新晋品牌所效仿,即打造“第三空间”。

“第三空间”还有竞争力吗?“第三空间”是星巴克最早将其应用在餐饮行业的,同时也是星巴克引以为傲的品牌竞争力。所谓第三空间,最初由美国社会学家欧登伯格(Ray Oldenburg)提出,他称家庭居住空间为第一空间,职场为第二空间,而城市的酒吧、咖啡店、博物馆、图书馆、公园等公共空间为第三空间。依据马斯洛需求理论,当人们满足了自身的生理需求和安全需求后,便会追求社会需求。而星巴克进入中国市场的时间恰好赶上中国人民追求社会需求的年代。1999年中国第一家星巴克在北京国贸落地,在这之后的23年里,星巴克抓紧在中国市场极速扩张,并着重打造饱含咖啡文化的“第三空间”。周到的服务、流畅的点单模式、整洁的门店环境再伴随咖啡的醇香,一度让星巴克成为白领们洽谈商务的不二场所。通过将线下门店打造成令人熟知的第三空间,星巴克迅速将咖啡文化渗透中国,同时也将其致力于营造温暖、有归属感的品牌文化深入人心,这也使得星巴克的目标客户正在从白领转向饱含更多年龄段、阶层的用户。

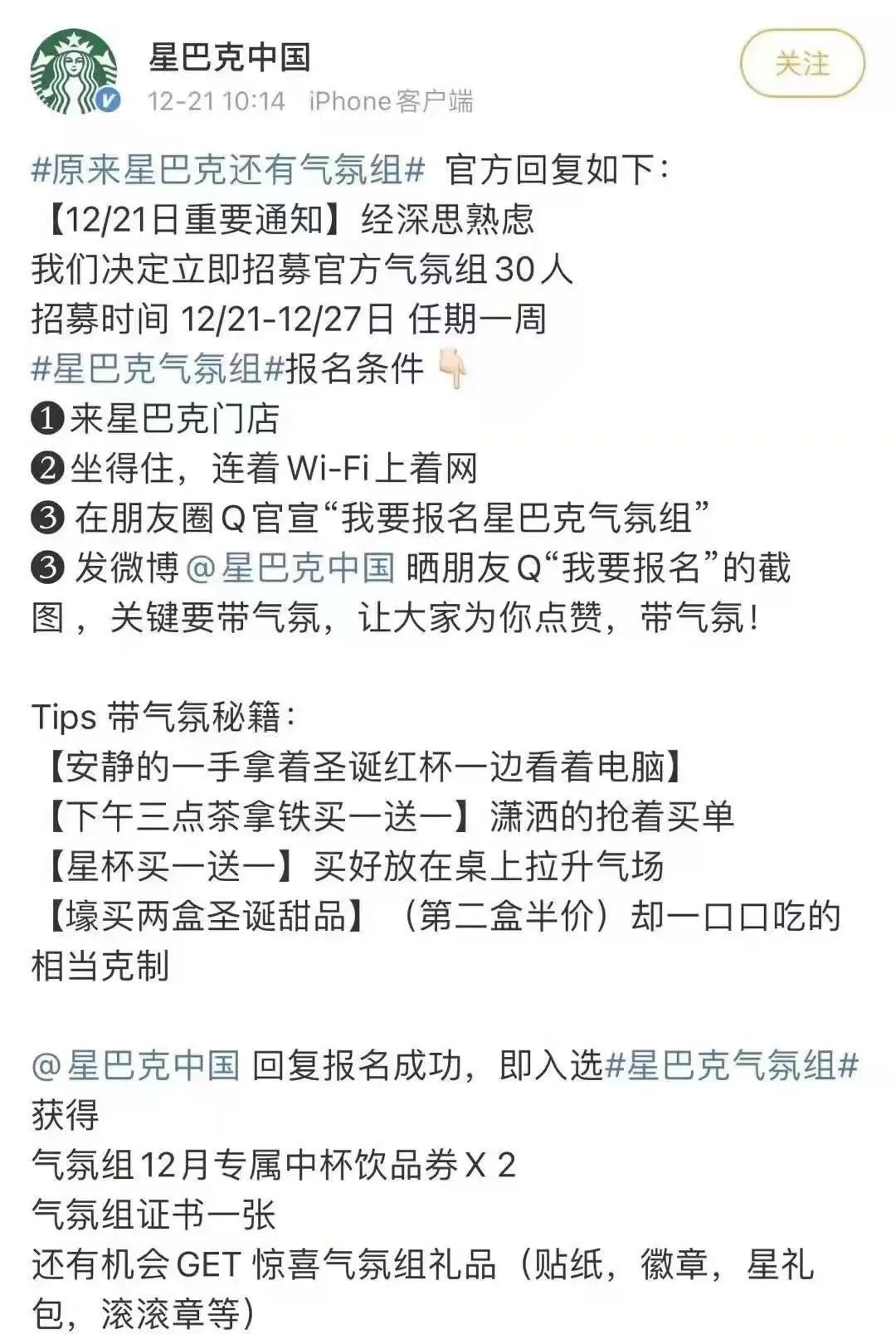

Morketing观察到,位居一些一二线城市的星巴克凭借其客流量大的线下门店和精致的装潢,吸引客户将其作为社交活动的场所,而且还也有些年代久远的门店在社交媒体中被当作旅游景点,吸引用户前来打卡。像前两年爆火的“星巴克气氛组”也将星巴克作为第三空间的使用地表现的淋漓尽致,官方也推出了招募“气氛组”的营销活动。

但是,尽管星巴克在过去二十年贯彻第三空间理念时几乎将其做到极致,可面对社会环境的变化,曾经被视为坐拥强劲“第三空间”的品牌,在疫情的冲击下其优势正在黯然失色。近几年,新冠肺炎疫情突袭,中国的数字化技术迅猛发展,这些都为网络空间的搭建奠定基础。疫情防控直接降低了线下门店的客流量,网络空间的设定将线上线下一体化发展带入新的视角。美团、饿了么等配送即时配送服务居家办公、居家学习等新潮似乎让用户不再那么依赖线下门店,这对星巴克的打击不容小觑。对此,星巴克首先采取“专星送”的策略为客户提供直达的服务,打通线下门店与线上销售渠道。紧接着在营销层面,星巴克还借势自身讲故事的品牌优势,在不同节日、背景下结合数字技术进行场景化、沉浸式传播。比如在今年立春之时,星巴克推出春日防水风衣,要求用户在星巴克累计消费7笔后可获得专属周边。这种营销模式,本质也是将星巴克的品牌文化注入到更多物品中,通过其logo彰显个人身份,并激发消费。

无论是时代变革或是市场结构变迁,星巴克在面对危机时从未停止改变。第三空间作为品牌的一大核心竞争力,在面对全球数字化和疫情来袭时遭受重创时,星巴克并没有将其摒弃,而是选择随着形式改变,试图将线下第三空间转变线上。为每一位星巴克客户营造一种购买咖啡后可以在家享受的活动氛围,这种线上空间的营造既可以依托不同咖啡的品类、口味,同时也借势品牌长期以来的企业文化,让用户在线上会议时仍然可以通过手拿一杯星巴克实现线上线下场景的联动。至于星巴克针对这场中年危机作出的应对是否有效,我们现在不得而知。但他们顺势而为的精神其实早在十五年前,面对那场全球性的“青年危机”时就已经展露。那次危机相比这次“中年危机”虽然没有疫情这一“黑天鹅”的影响,但同样也面对着全球金融危机这一巨大风险。彼时,星巴克通过改革巧妙地化解了危机,或许,我们通过窥探星巴克青年时的做法,对当今同样具有启发作用。

十五年前的“青年危机”早在2007年,星巴克曾遇到一次重创。那时星巴克正在世界各地疯狂开店,全球咖啡市场也在同一时间极速扩张。著名快餐品牌麦当劳推出了咖啡业务,包括拿铁、卡布奇诺等产品,而且每一杯浓缩咖啡的价格都比星巴克低75美分,在味道上也毫不逊于星巴克。一时间打破了星巴克在咖啡行业的垄断局势,用户对星巴克的满意度直线下降,造成客户大量流失。

同一时期,星巴克在全球范围内极速扩张。数据显示,2000年-2008年,星巴克全球店数猛增长了1.31万家。对餐饮行业而言,规模猛增并不一定是所有企业都能吃得消的。此时的星巴克供应链成本逐年提升,可销售额却不见长。这也更进一步加剧了星巴克运行的危机。面对对手的强势入局和极速扩张收不住的张力,星巴克核心人物舒尔茨重新回归,开始对一系列业务进行改革。首先针对对手的竞品,星巴克首先花费大价钱研发新品,提升口感。当客户满意度提高后,星巴克顺势恢复了会员体系,为持有不同级别会员的客户提供折扣等尊享体验,以此提高产品的复购率和用户粘性。而面对店面扩张带来的供应链成本提高,在星巴克高层看来最主要原因是仓储配送费用过高。找到痛点后,星巴克开启了一场提升生产效率的“挑战”。一方面,星巴克优化了生产设备,既包括使用全自动机械化方式制作咖啡也包括缩减第三方供应商数量,降低成本;另一方面,企业也重启了人力资源分配,将机械化生产取代的员工进行裁员,同时也精简了管理层分布,通过培训等手段提升管理层效率。最终,在2009年Q2季度后,星巴克的净利润实现由负转正,星巴克打赢了这场仗。十五年前的这场危机可以看到,“改革”是星巴克的唯一出路。这次改革所围绕的核心离不开产品、价值、效率这三方面。而这三个要素又是环环相扣,互为补充的。首先,只有优质的产品才能吸引用户,当客户对产品形成认同时才能会品牌形成认同,这也是进一步认可了该企业的品牌价值。对内而言,客户的忠诚度提升也会同时带动企业内部员工的工作积极性,这时结合生产工业化的进程,企业才能带动生产销售效率。星巴克在十五年前面对的青年危机与当下有一定相似之处,前有金融危机、后有疫情加持,同时咖啡市场也都被无数品牌所觊觎。当咖啡赛道吸引更多人企图分一杯羹时,老牌企业必然面临着被新势力瓜分的风险。不过,星巴克能在世界咖啡之林坚守五十余年,其企业文化、品牌影响力也是新品牌难以企及的,这也为其在数字时代进行改革提供了历史红利。

结语对人来说,中年危机常常表现在基础代谢缓慢,难以跟上社会潮流。放在咖啡市场,则意味着星巴克作为老牌咖啡连锁品牌,也面临着被时代洪流冲走的险境。不可否认的是,星巴克在当下确实遇到严峻的危机,咖啡市场的赛道已经到了趋近饱和的状态,无数后起之秀正在从价格、品类、运营模式上对星巴克发起挑战;而且屋漏偏逢连夜雨,又撞上疫情这一大环境,星巴克属实不易。老牌企业能够在这么多年来屹立不倒必然有其优势所在,无数新品牌的价格冲击能否打垮星巴克?被视为其核心竞争力的第三空间遭受重创后能否探寻出新的方式?这些没有人敢下定论,一切只能交由时代判定。

预览时标签不可点

手机浏览中华饮品届

手机浏览中华饮品届