透视产业逻辑发现产业趋势

透视产业逻辑发现产业趋势.jpg")

咖啡这块流量砖,哪里需要往哪搬。作者 |前瞻经济学人APP 产业观察组推荐报告 | 《2022-2027年中国咖啡厅行业市场前瞻与投资战略规划分析报告》

近日,上海蔚来汽车有限公司申请注册“NIO CAFE”商标,国际分类为餐饮住宿、方便食品等。不过,从申请的商标名字来看,蔚来汽车打算正式进军咖啡界。听着新鲜,实则老梗。近年来,我国的咖啡赛道已经挤满了跨界玩家。服装界的李宁特步,科技界的华为,老牌企业中国邮政、同仁堂、中石化等,都早早在咖啡行业布局。咖啡,已成为了当代中国商业的一块流量砖,那需要往哪搬。

“卖力讨好者”近年来,我国咖啡文化盛行起来。咖啡作为国内的新兴饮料,除了成为上班族的刚需产品,更成为时髦的标志。街拍时手里那一杯热拿铁,咖啡馆里现磨出来的espresso,都成为当代年轻人、都市白领追捧的对象。

而他们也是咖啡企业纷纷争夺的目标群体。他们首先做的便是降低价格。对于年轻的白领来说,性价比才是王道。瑞幸打响了利用价格抢夺消费者市场的第一枪。在成立初期,它凭借和星巴克几乎一模一样的菜单,但却只有后者三分之一的价格成功的拉拢了一大批年轻消费者,他们一边骂着“瑞幸咖啡涮锅水”,一边去又不肯放弃,在菜单里挑挑拣拣选择一些可以入口的咖啡。而更追求品质的中年人,早就在尝试过一次涮锅水后,要么选择放弃,要么重新投回到原有高端咖啡市场的怀抱。到了现在,很多平价咖啡品牌如雨后春笋般,出现在人们的视野。国产咖啡连锁店Manner,从上海街角一家两平米的小店,变成如今拥有136家连锁店的它,在半年内获得了三轮融资,估值超过了80亿。连奶茶大王

蜜雪冰城也不甘示弱,出手布局咖啡品牌“幸运咖”,专注制作标价10元的平价咖啡,在全国拥有1208家门店。为了价低价格,这些平价咖啡品牌几乎都选择相同模式,那就是减少产业链下游门店运营的成本,放弃传统咖啡店给予消费者“第三空间”的“大店”,仅保有几家悠享店,其他全部为“小店”——快取店和外卖厨房店。这样既减少了开支,又契合了年轻消费者需求。毕竟,急匆匆喝一杯平价咖啡的年轻小白领,哪有时间在咖啡店坐一下呢?在降低价格的同时,咖啡品牌开始优化口味,迎合年轻人市场。

网络上流传着一个段子——“咖啡奶茶化,奶茶粥化”,这大概就是目前市面上咖啡口味最贴切的描述了吧。这一切又要从瑞幸说起,它在2021年推出的“生椰拿铁”“丝绒拿铁”可谓是改变了中国现磨行业的口味,也改变了自己的财务状况——在推出产品的5、6个月后,其财报首次实现了月盈利。

随后2021年整年,瑞幸公寓出来113款全新制品。这些“爆款”,体现了瑞幸产品研发思路上的变化,也体现了整个咖啡行业的变化,新式现磨咖啡口味由此产生。

这种新口味是在传统现磨咖啡咖啡原液+牛奶的基础之上再添加奶油/芝士、燕麦奶/椰奶、糖浆/巧克力/香草/抹茶、新鲜水果/鲜榨果汁/果浆原液、坚果碎/饼干碎等新式食材,进行多元化组合搭配,辅以樱花/桂花等季节性特色点缀,使咖啡的味道更加丰富。简单来说,就是减少咖啡的苦,增加奶茶的甜。用喝一杯小资咖啡的名义,尝到了咖啡与奶茶的双重滋味,对年轻人来说,何乐而不为?但对于中年人来说,这样一杯咖啡,非但起不到提神醒脑的功效,反而还要承担“三高”的健康风险,自然退避三舍。除了咖啡品牌本身,那些跨界开咖啡店的企业,更是将吸引年轻消费者的目的明晃晃写在了招牌上。早先,只是

喜茶、

奈雪的茶等新茶饮企业积极参与,而如今早已到了许多原本与咖啡毫无关联的传统行业巨头也想分一杯羹的程度。

2018年,中石油旗下昆仑好客便利店推出了“好客咖啡”;2019年,拥有2.8万家门店的中石化易捷便利店发布新品牌“易捷咖啡”,2020年末,中石化易捷又宣布与互联网咖啡品牌“连咖啡”成立合资公司。中国邮政全国第一家邮局咖啡店已经于今年2月在厦门正式营业。6月6日,邮局咖啡首家校园店也落地东南大学。今年4月,李宁体育(上海)有限公司申请注册了“宁咖啡NING COFFEE”商标。目前,在北京、广东、厦门等地区的部分李宁门店已经浮现李宁咖啡的身影。李宁公司方面称,在店内提供咖啡服务,是李宁针对零售终端消费体验的一次创新尝试,“李宁希望,通过优化店内服务,满足更多元消费者的需求,让消费者在李宁门店得到更优质的服务。”诚然,这些跨界合作的企业,大多数都是借着“咖啡文化”的嘘头,瞄准了其背后的年轻群体。他们利用品牌本身的知名度和分布众多的网点,实现企业服务升级、品牌价值增加的同时,满足、匹配新生代的核心需求和诉求,营造全新的生态圈。

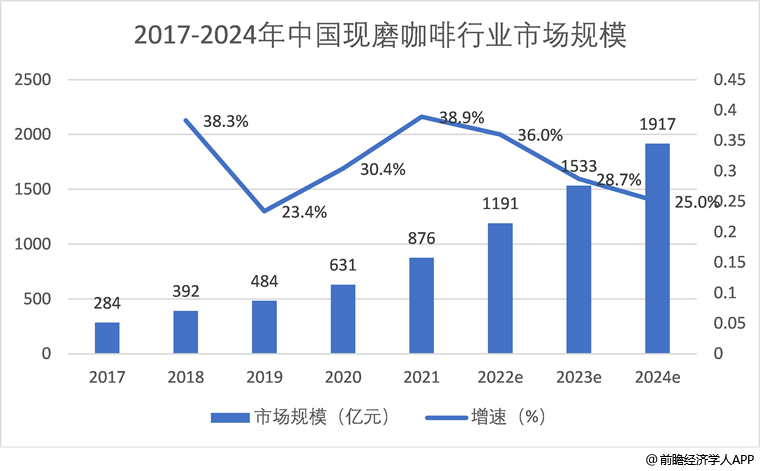

“咖啡富豪”随着年轻人对咖啡的狂热支持近年来,在咖啡文化我国咖啡行业焕发出的蓬勃生命力。2021年中国咖啡市场规模约为3817亿元,如果中国国内咖啡市场将保持27.2%的增长率,2025年中国市场规模将达到1万亿元。而这其中,中国现磨咖啡市场规模约为876亿,预计到2024年,中国现磨咖啡市场规模有望达到1900亿。

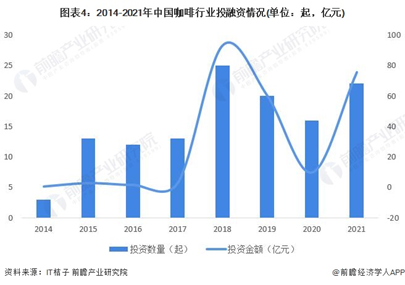

资本市场自然也纷纷入局下注,借着看不见的手来分走一杯羹。2021年我国咖啡行业投资事件发生22起,其中现磨咖啡赛道获得融资的企业数量及融资事件最多,共计12家,涉及19起投融资事件。且获得融资的21家咖啡企业中,有8家企业单次融资金额过亿,现磨咖啡企业占5家。

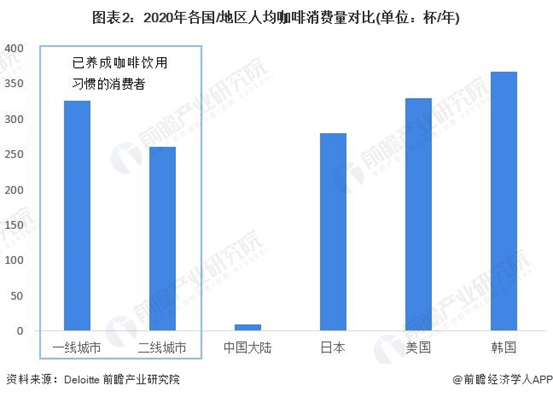

太疯狂?不,是太赚了。一直以来,咖啡似乎一直是“小资”的代表。抛开历史因素意外,还与中国现磨咖啡市场的中高端定价离不开。在瑞幸还没横空出世,肯德基麦当劳还没布局咖啡线时,中国的现磨咖啡一直由星巴克、Costa占据主导地位,而他们的定价都在30+。他们的毛利率是多少呢?据星巴克2020年、2021年、2022年财报显示,它的毛利率为67.2%,69.93%和68.17%,这意味着它的原材料成本只占总营收的三分之一不到。那一直以“便宜”著称的瑞幸?财报显示,它在2020年、2021年、2022年的毛利率为50.53%,59.85%和60.63%,原材料成本依旧不到总营收的一半。根据相关报告,在现磨咖啡的产业链上,上游原材料采购和中游物流仓储的成本只占总营收的30%-35%。而这些成本越低也就意味着行业壁垒越低,越有机会创造无限可能的利润。撑起这些繁荣景象的,正是那些年轻的“咖啡富豪”。2020年,中国人均年咖啡消费量仅为9杯,远低于饮食习惯有一定相似之处的韩国和日本,更不及美国、加拿大和德国等国家。然而,在一二线城市又是另一番景象。根据调研数据显示,我国一线城市、二线城市消费者逐渐养成咖啡饮用习惯,特别是在一线城市中,已养成咖啡饮用习惯的消费者人均消费量达326杯/年,与日本美国人均咖啡消费量相差无几。

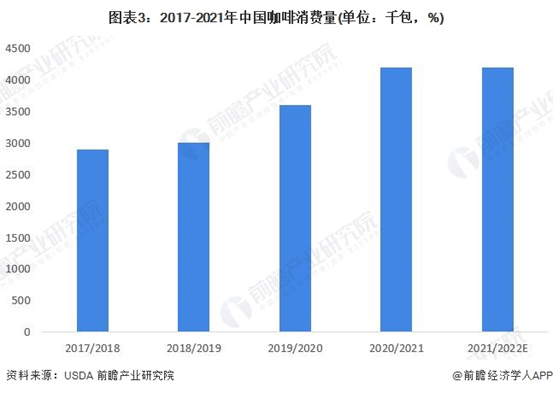

在这些消费者中,25-35岁的城市白领是绝对的主流。根据相关调研报告,在咖啡用户画像统计中,20~35岁年龄段的消费者贡献了近80%的咖啡消费。由于生活节奏较快,咖啡已成为他们的“日常刚需饮品”,轻轻松松的刺激着我国的咖啡消费量。据美国农业部(USDA)统计,2020/2021年度中国咖啡消费量为4200千包,同比增加16.7%;预计2021/2022年度中国咖啡消费量也在4200千包左右。

被“抛弃”的中年人在咖啡市场的红利下,越来越多企业纷纷入局,开始瓜分这块蛋糕。让原本的主流咖啡品牌开始布局下沉市场。2019年,星巴克宣布在未来几年将下沉到更多二三线甚至四线城市。瑞幸则在2021年初发布“新零售青年计划”,第一批开放的157个城市基本都为二三线城市。而幸运咖66%的门店都开在三四线城市。他们不约而同的宣布自己商业计划中瞄准的下一个群体——“小镇青年”。又是青年。

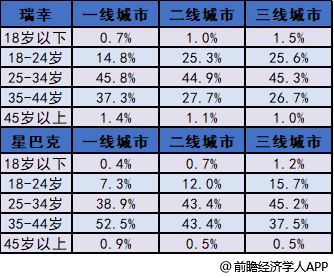

那中年人去哪了?根据调研数据,瑞星和星巴克在一二线城市45岁以上的消费人群仅占1%左右,这个数据到了三四线城市会变得更低。

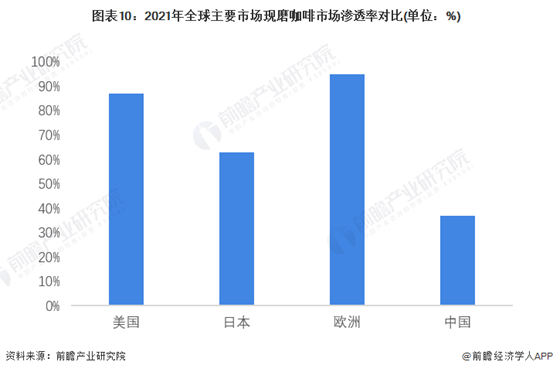

这也难怪咖啡品牌们会直接放弃中年人市场。实际上,这也不是中年人第一次被“抛弃”了。一直和中年人绑定的茶饮市场早就转变为“新茶饮”,在抢夺年轻消费者的战场厮杀。2020年我国新茶饮是市场达到了831亿元,未来复合增长率可以达到20%,是茶叶市场潜力最大的赛道。而新茶饮行业的核心消费者,依旧是85、90后那批年轻人。尽管调查报告显示,年纪越大对茶饮的新口味接受程度越低,可茶饮品牌依旧不遗余力的开发新口味。但咖啡和茶饮又是不同的,相比于茶在我国拥有极大的市场规模,在世界上名列前茅,我国咖啡行业还是与其他国家有一定差距的。在现磨咖啡行业,虽然市场占比已经从15%上升至的36.5%,但相比于日本和美国市场63%和87%的比例仍有很大的增长空间。

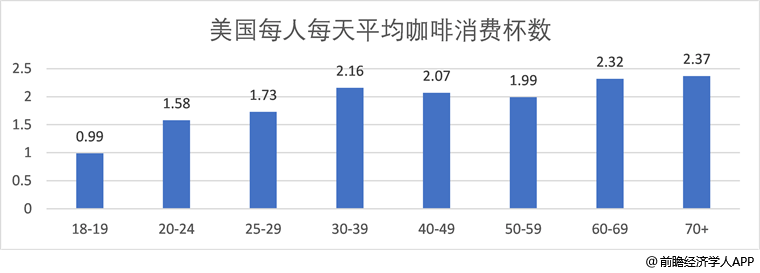

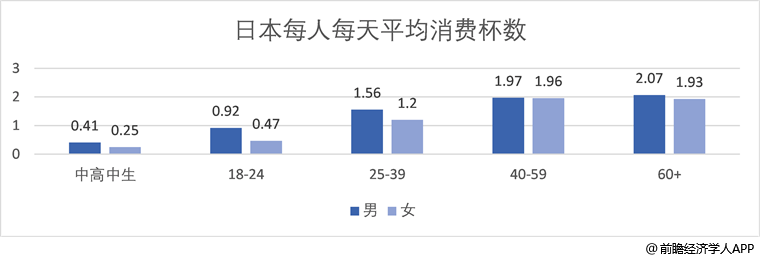

而在咖啡消费方面,无论是美国还是日本,他们的人均饮用量是随着年龄增长而提高的,与我国的消费结构截然不同。

这也意味着在中老年市场咖啡潜力巨大。实际上,在中国上海的咖啡馆里,也经常能看到一些上了年纪的叔叔阿姨在优雅的品着咖啡。这说明,中年人不是不接受咖啡的口味。然而目前咖啡行业依然忙着开发新口味、渗透下沉市场、打造爆款联名IP,迎合年轻人市场,什么是时候将目光投向中年人,还是个未知数。

前瞻产业观察组更多行业研究分析详见:《2022-2027年中国咖啡厅行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院《2022-2027年中国软饮料行业产销需求与投资预测分析报告》,前瞻产业研究院《2022-2027年中国茶饮料行业产销需求与投资预测分析报告》,前瞻产业研究院同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、区域产业对标研究、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:【1】《一杯咖啡撬动万亿市场,资本扎堆下,谁会成为中国的星巴克》,证券市场红周刊全文完,如果觉得写得不错,就点个赞和在看吧,多谢阅读!

∶

【2022CAFEEX咖啡展总赞助商】

∶业内媒体支持

媒体&支持单位

户外广告支持

票务平台合作

∶ ✆Co

ntact us关于 CAFEEX 深圳站 & 上海站赞助、展位预定、媒体合作请咨询:

史 经 理「18751205045」

预览时标签不可点

手机浏览中华饮品届

手机浏览中华饮品届